哇神仙啊

哇神仙啊

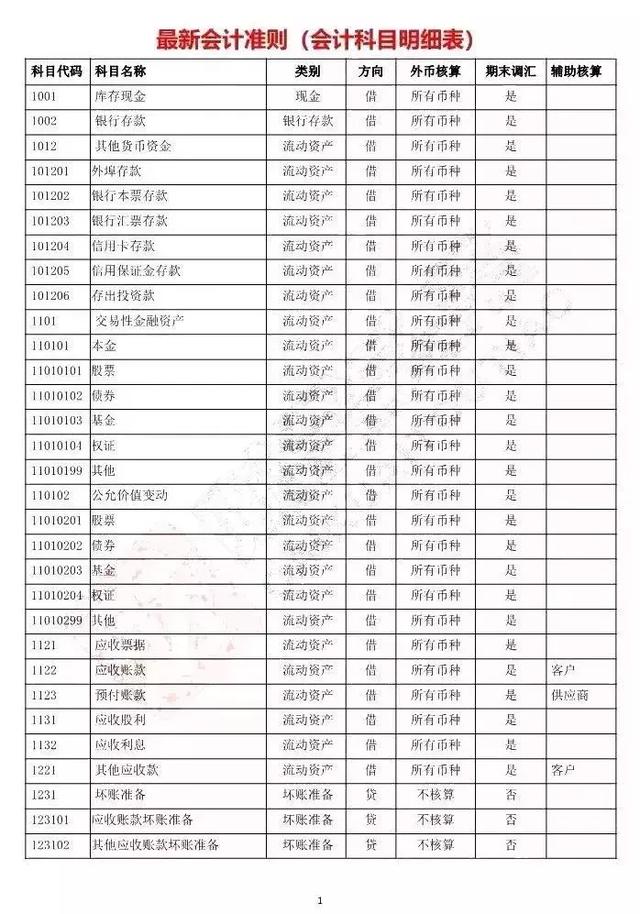

范文一:2007年会计准则科目表

2007新会计准则 156个科目解释

序号 编号 新会计准则使用科目 核算内容

一、资产类

1 1001 库存现金 企业的库存现金

2 1002 银行存款 企业存入银行或其他金融机构的各种款项

3 1003 存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行” )的 各种款项, 包括业务资金的调拨、 办理同城票据交换和异地跨系统资金汇划、 提取或缴存现 金等。

4 1011 存放同业 企业(银行)存放于境内、境外银行和非银行金融机构的款项

5 1012 其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金 存款、存出投资款、外埠存款等其他货币资金。

6 1021 结算备付金 企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构 的款项。企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

7 1031 存出保证金 企业(金融)因办理业务需要存出或交纳的各种保证金款项。

8 1101 交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易 性金融资产的公允价值

9 1111 买入返售金融资产 企业(金融)按照返售协议约定先买入再按固定价格返售的票 据、证券、贷款等金融资产所融出的资金

10 1121 应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和 商业承兑汇票。

11 1122 应收账款 企业因销售商品、提供劳务等经营活动应收取的款项

12 1123 预付账款 企业按照合同规定预付的款项。 预付款项情况不多的, 也可以不设置本 科目,将预付的款项直接记入“应付账款”科目

13 1131 应收股利 企业应收取的现金股利和应收取其他单位分配的利润。

14 1132 应收利息 企业交易性金融资产、 持有至到期投资、 可供出售金融资产、 发放贷款、 存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

15 1201 应收代位追偿款 企业(保险)按照原保险合同约定承担赔付保险金责任后确认的 代位追偿款

16 1211 应收分保账款 企业(保险)从事再保险业务应收取的款项

17 1212 应收分保合同准备金 企业(再保险分出人)从事再保险业务确认的应收分保未到 期责任准备金,以及应向再保险接受人摊回的保险责任准备金

18 1221 其他应收款 企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付 账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期 应收款等以外的其他各种应收及暂付款项。

19 1231 坏账准备 企业应收款项的坏账准备

20 1301 贴现资产 企业(银行)办理商业票据的贴现、转贴现等业务所融出的资金。 21 1302 拆出资金 企业(金融)拆借给境内、境外其他金融机构的款项

22 1303 贷款 企业(银行)按规定发放的各种客户贷款。

23 1304 贷款损失准备 企业(银行)贷款的减值准备。计提贷款损失准备的资产包括贴现 资产、拆出资金、客户贷款、银团贷款、贸易融资、协议透支、信用卡透支、转贷款和垫款 等 .

24 1311 代理兑付证券 企业(证券、银行等)接受委托代理兑付到期的证券。

25 1321 代理业务资产 企业不承担风险的代理业务形成的资产。

26 1401 材料采购 企业采用计划成本进行材料日常核算而购入材料的采购成本。

27 1402 在途物资 企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款 已付尚未验收入库的在途物资的采购成本。

28 1403 原材料 企业库存的各种材料。

29 1404 材料成本差异 企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。 30 1405 库存商品 企业库存的各种商品的实际成本 (或进价 ) 或计划成本(或售价) 。

31 1406 发出商品 企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成 本(或售价) 。

32 1407 商品进销差价 企业采用售价进行日常核算的商品售价与进价之间的差额。

33 1408 委托加工物资 企业委托外单位加工的各种材料、商品等物资的实际成本。

34 1411 周转材料 企业周转材料的计划成本或实际成本。

35 1421 消耗性生物资产 企业(农业)持有的消耗性生物资产的实际成本。

361431 贵金属 企业(金融)持有的黄金、白银等贵金属存货的成本。

37 1441 抵债资产 企业(金融)依法取得并准备按有关规定进行处置的实物抵债资产的成 本。

38 1451 损余物资 企业(保险)按照原保险合同约定承担赔偿保险金责任后取得的损余物 资成本

39 1461 融资租赁资产 企业(租赁)为开展融资租赁业务取得资产的成本。

40 1471 存货跌价准备 企业存货的跌价准备

41 1501 持有至到期投资 企业持有至到期投资的摊余成本。

42 1502 持有至到期投资减值准备 企业持有至到期投资的减值准备。

43 1503 可供出售金融资产 企业持有的可供出售金融资产的公允价值。

44 1511 长期股权投资 企业持有的采用成本法和权益法核算的长期股权投资。

45 1512 长期股权投资减值准备 企业长期股权投资的减值准备。

46 1521 投资性房地产 企业采用成本模式计量的投资性房地产的成本。

47 1531 长期应收款 企业的长期应收款项。

48 1532 未实现融资收益 企业分期计入租赁收入或利息收入的未实现融资收益。

49 1541 存出资本保证金 企业(保险)按规定比例缴存的资本保证金。

50 1601 固定资产 企业持有的固定资产原价。

51 1602 累计折旧 企业固定资产的累计折旧。

52 1603 固定资产减值准备 企业固定资产的减值准备。

53 1604 在建工程 企业基建、更新改造等在建工程发生的支出。

54 1605 工程物资 企业为在建工程准备的各种物资的成本。

55 1606 固定资产清理 企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重 组等原因转出的固定资产价值以及在清理过程中发生的费用等。

56 1611 未担保余值 企业(租赁)采用融资租赁方式租出资产的未担保余值。

57 1621 生产性生物资产 企业(农业)持有的生产性生物资产原价。

58 1622 生产性生物资产累计折旧 企业(农业)成熟生产性生物资产的累计折旧。

59 1623 公益性生物资产 企业(农业)持有的公益性生物资产的实际成本。

60 1631 油气资产 企业(石油天然气开采)持有的矿区权益和油气井及相关设施的原价。 61 1632 累计折耗 企业(石油天然气开采)油气资产的累计折耗。

62 1701 无形资产 企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权 \土地使用权等。

63 1702 累计摊销 企业对使用寿命有限的无形资产计提的累计摊销。

64 1703 无形资产减值准备 企业无形资产的减值准备。

65 1711 商誉 企业合并中形成的商誉价值。

66 1801 长期待摊费用 企业已经发生但应由本期和以后各期负担的分摊期限在 1 年以上的 各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

67 1811 递延所得税资产 企业确认的可抵扣暂时性差异产生的递延所得税资产。

68 1821 独立账户资产 企业 (保险) 对分拆核算的投资连结产品不属于风险保障部分确认 的独立账户资产价值。

69 1901 待处理财产损溢 企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值 。物资在运输途中发生的非正常短缺与损耗,也通过本科目核算。

二、负债类

70 2001 短期借款 企业向银行或其他金融机构等借入的期限在 1 年以下 (含 1 年 ) 的各种借 款。

71 2002 存入保证金企业(金融)收到客户存入的各种保证金。

72 2003 拆入资金 企业(金融)从境内、境外金融机构拆入的款项。

73 2004 向中央银行借款 企业(银行)向中央银行借入的款项。

74 2011 吸收存款 企业(银行)吸收的除同业存放款项以外的其他各种存款。

75 2012 同业存放 企业(银行)吸收的境内、境外金融机构的存款。

76 2021 贴现负债 企业(银行)办理商业票据的转贴现等业务所融入的资金。

77 2101 交易性金融负债 企业承担的交易性金融负债的公允价值。

78 2111 卖出回购金融资产款 企业 (金融) 按照回购协议先卖出再按固定价格买入的票据、 证券、贷款等金融资产所融入的资金。

79 2201 应付票据 企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银 行承兑汇票和商业承兑汇票。

80 2202 应付账款 企业因购买材料、商品和接受劳务等经营活动应支付的款项。

81 2203 预收账款 企业按照合同规定预收的款项。

82 2211 应付职工薪酬 企业根据有关规定应付给职工的各种薪酬。 本科目可按 “工资” 、 “职 工福利” 、 “社会保险费” 、 “住房公积金” 、 “工会经费” 、 “职工教育经费” 、 “非货币性福利” 、 “辞退福利” 、 “股份支付”等进行明细核算

83 2221 应交税费 企业按照税法等规定计算应交纳的各种税费。

84 2231 应付利息 企业按照合同约定应支付的利息。

85 2232 应付股利 企业分配的现金股利或利润。

86 2241 其他应付款 企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、 应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。

87 2251 应付保单红利 企业(保险)按原保险合同约定应付未付投保人 的红利。

882261 应付分保账款 企业(保险)从事再保险业务应付未付的款项。

89 2311 代理买卖证券款 企业(证券)接受客户委托,代理客户买卖股票、债券和基金等 有价证券而收到的款项。

90 2312 代理承销证券款 企业(金融)接受委托,采用承购包销方式或代销方式承销证券 所形成的、应付证券发行人的承销资金。

91 2313 代理兑付证券款 企业(证券、银行等)接受委托代理兑付证券收到的兑付资金。 92 2314 代理业务负债 企业不承担风险的代理业务收到的款项,包括受托投资资金、受托 贷款资金等。

93 2401 递延收益 企业确认的应在以后期间计入当期损益的政府补助。

94 2501 长期借款 企业向银行或其他金融机构借入的期限在 1 年以上 (不含 1 年 ) 的各项借 款。

95 2502 应付债券 企业为筹集(长期)资金而发行债券的本金和利息。

96 2601 未到期责任准备金 企业(保险)提取的非寿险原保险合同未到期责任准备金。 97 2602 保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

98 2611 保户储金 企业(保险)收到投保人以储金本金增值作为保费收入的储金。

99 2621 独立帐户负债 企业(保险)对分拆核算的投资连结产品不属于风险保障部分确认 的独立账户负债。

100 2701 长期应付款 企业除长期借款和应付债券以外的其他各种长期应付款项。

101 2702 未确认融资费用 企业应当分期计入利息费用的未确认融资费用。

102 2711 专项应付款 企业取得政府作为企业所有者投入的具有专项或特定用途的款项。 103 2801 预计负债 企业确认的对外提供担保、未决诉讼、产品质量保证、重组义务、亏损 性合同等预计负债。

104 2901 递延所得税负债 企业确认的应纳税暂时性差异产生的所得税负债。

三、共同类

105 3001 清算资金往来 企业(银行)间业务往来的资金清算款项。

106 3002 货币兑换 企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换。 107 3101 衍生工具 企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。 108 3201 套期工具 企业开展套期保值业务(包括公允价值套期、 现金流量套期和境外经营 净投资套期)套期工具公允价值变动形成的资产或负债。

109 3202 被套期项目 企业开展套期保值业务被套期项目公允价值变动形成的资产或负债。 四、所有者权益

110 4001 实收资本 企业接受投资者投入的实收资本。 股份有限公司应将本科目改为 “ 4001 股本”科目。

111 4002 资本公积 企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。 112 4101 盈余公积 企业从净利润中提取的盈余公积。

113 4102 一般风险准备 企业(金融)按规定从净利润中提取的一般风险准备。

114 4103 本年利润 企业当期实现的净利润 (或发生的净亏损 ) 。

115 4104 利润分配 企业利润的分配 (或亏损的弥补 ) 和历年分配 (或弥补 ) 后的余额。

116 4201 库存股 企业收购、转让或注销的本公司股份金额。

五、成本类

117 5001 生产成本 企业进行工业性生产发生的各项生产成本。

118 5101 制造费用 企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。 119 5201 劳务成本 企业对外提供劳务发生的成本。

120 5301 研发支出 企业进行研究与开发无形资产过程中发生的各项支出。

121 5401 工程施工 企业(建造承包商)实际发生的合同成本和合同毛利。

122 5402 工程结算 企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。 123 5403 机械作业 企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使 用自有施工机械和运输设备进行机械作业 (包括机械化施工和运输作业等) 所发生的各项费 用。

六、损益类

124 6001 主营业务收入 企业确认的销售商品、提供劳务等主营业务的收入。

125 6011 利息收入 企业(金融)确认的利息收入。

126 6021 手续费及佣金收入 企业(金融)确认的手续费及佣金收入。

127 6031 保费收入 企业(保险)确认的保费收入。

128 6041 租赁收入 企业(租赁)确认的租赁收入。

129 6051 其他业务收入 企业确认的除主营业务活动以外的其他经营活动实现的收入。 130 6061 汇兑损益 企业(金融)发生的外币交易因汇率变动而产生的汇兑损益。

131 6101 公允价值变动损益 企业交易性金融资产、 交易性金融负债,以及采用公允价值模 式计量的投资性房地产、 衍生工具、 套期保值业务等公允价值变动形成的应计入当期损益的 利得或损失。

132 6111 投资收益 企业确认的投资收益或投资损失。

133 6201 摊回保险责任准备金 企业(再保险分出人)从事再保险业务应向再保险接受人摊 回的保险责任准备金。

134 6202 摊回赔付支出 企业(再保险分人)向再保险接受人摊回的赔付成本。

135 6203 摊回分保费用 企业(再保险分人)向再保险接受人摊回的分保费用。

136 6301 营业外收入 企业发生的各项营业外收入。

137 6401 主营业务成本 企业确认销售商品、提供劳务等主营业务收入时应结转的成本。 138 6402 其他业务成本 企业确认的除主营业务活动以外的其他经营活动所发生的支出。 139 6403 营业税金及附加 企业经营活动发生的营业税、消费税、城市维护建设税、资源税 和教育费附加等相关税费。

140 6411 利息支出 企业(金融)发生的利息支出

141 6421 手续费及佣金支出 企业(金融)发生的与其经营活动相关的各项手续费、佣金等 支出。

142 6501 提取未到期责任准备金 企业(保险) 提取的非寿险原保险合同未到期责任准备金 和再保险合同分保未到期责任准备金。

143 6502 提取保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

144 6511 赔付支出 企业(保险)支付的原保险合同赔付款项和再保险合同赔付款项。 145 6521 保单红利支出 企业(保险)按原保险合同约定支付给投保人的红利。

146 6531 退保金 企业(保险)寿险原保险合同提前解除时按照约定应当退还投保人的保单 现金价值。

147 6541 分出保费 企业(再保险分出人)向再保险接受人分出的保费。

148 6542 分保费用 企业(再保险接受人)向再保险分出人支付的分保费用。

149 6601 销售费用 企业销售商品和材料、提供劳务的过程中发生的各种费用。

150 6602 管理费用 企业为组织和管理企业生产经营所发生的管理费用。

151 6603 财务费用 企业为筹集生产经营所需资金等而发生的筹资费用。

152 6604 勘探费用 企业(石油天然气开采)在油气勘探过程中发生的地质调查、物理化学 勘探各项支出和非成功探井等支出。

153 6701 资产减值损失 企业计提各项资产减值准备所形成的损失。

154 6711 营业外支出 企业发生的各项营业外支出。

1556801 所得税费用 企业确认的应从当期利润总额中扣除的所得税费用。

156 6901 以前年度损益调整 企业本年度发生的调整以前年度损益的事项以及本年度发现 的重要前期差错更正涉及调整以前年度损益的事项。

范文二:2007新会计准则-156个科目解释

一、资产类

1 1001 库存现金 企业的库存现金

2 1002 银行存款 企业存入银行或其他金融机构的各种款项

3 1003 存放中央银行款项 企业(银行)存放于中国人民银行(以下简称 “ 中央银行 ” )的各种款项,包括 业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

4 1011 存放同业 企业(银行)存放于境内、境外银行和非银行金融机构的款项

5 1012 其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资 款、外埠存款等其他货币资金。

6 1021 结算备付金 企业 (证券) 为证券交易的资金清算与交收而存入指定清算代理机构的款项。 企业 (证 券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

7 1031 存出保证金 企业(金融)因办理业务需要存出或交纳的各种保证金款项。

8 1101 交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公 允价值

9 1111 买入返售金融资产 企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款 等金融资产所融出的资金

10 1121 应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 11 1122 应收账款 企业因销售商品、提供劳务等经营活动应收取的款项

12 1123 预付账款 企业按照合同规定预付的款项。 预付款项情况不多的, 也可以不设置本科目, 将预付的 款项直接记入 “ 应付账款 ” 科目

13 1131 应收股利 企业应收取的现金股利和应收取其他单位分配的利润。

14 1132 应收利息 企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行 款项、拆出资金、买入返售金融资产等应收取的利息。

15 1201 应收代位追偿款 企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款 16 1211 应收分保账款 企业(保险)从事再保险业务应收取的款项

17 1212 应收分保合同准备金 企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金, 以及应向再保险接受人摊回的保险责任准备金

18 1221 其他应收款 企业除存出保证金、 买入返售金融资产、 应收票据、 应收账款、 预付账款、 应收股利、 应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及 暂付款项。

19 1231 坏账准备 企业应收款项的坏账准备

20 1301 贴现资产 企业(银行)办理商业票据的贴现、转贴现等业务所融出的资金。

21 1302 拆出资金 企业(金融)拆借给境内、境外其他金融机构的款项

22 1303 贷款 企业(银行)按规定发放的各种客户贷款。

23 1304 贷款损失准备 企业 (银行) 贷款的减值准备。 计提贷款损失准备的资产包括贴现资产、 拆出资金、 客户贷款、银团贷款、贸易融资、协议透支、信用卡透支、转贷款和垫款等 .

24 1311 代理兑付证券 企业(证券、银行等)接受委托代理兑付到期的证券。

25 1321 代理业务资产 企业不承担风险的代理业务形成的资产。

26 1401 材料采购 企业采用计划成本进行材料日常核算而购入材料的采购成本。

27 1402 在途物资 企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入 库的在途物资的采购成本。

28 1403 原材料 企业库存的各种材料。

29 1404 材料成本差异 企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。

30 1405 库存商品 企业库存的各种商品的实际成本 (或进价 ) 或计划成本(或售价)。

31 1406 发出商品 企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。

32 1407 商品进销差价 企业采用售价进行日常核算的商品售价与进价之间的差额。

33 1408 委托加工物资 企业委托外单位加工的各种材料、商品等物资的实际成本。

34 1411 周转材料 企业周转材料的计划成本或实际成本。

35 1421 消耗性生物资产 企业(农业)持有的消耗性生物资产的实际成本。

36 1431 贵金属 企业(金融)持有的黄金、白银等贵金属存货的成本。

37 1441 抵债资产 企业(金融)依法取得并准备按有关规定进行处置的实物抵债资产的成本。

38 1451 损余物资 企业(保险)按照原保险合同约定承担赔偿保险金责任后取得的损余物资成本

39 1461 融资租赁资产 企业(租赁)为开展融资租赁业务取得资产的成本。

40 1471 存货跌价准备 企业存货的跌价准备

41 1501 持有至到期投资 企业持有至到期投资的摊余成本。

42 1502 持有至到期投资减值准备 企业持有至到期投资的减值准备。

43 1503 可供出售金融资产 企业持有的可供出售金融资产的公允价值。

44 1511 长期股权投资 企业持有的采用成本法和权益法核算的长期股权投资。

45 1512 长期股权投资减值准备 企业长期股权投资的减值准备。

46 1521 投资性房地产 企业采用成本模式计量的投资性房地产的成本。

47 1531 长期应收款 企业的长期应收款项。

48 1532 未实现融资收益 企业分期计入租赁收入或利息收入的未实现融资收益。

49 1541 存出资本保证金 企业(保险)按规定比例缴存的资本保证金。

50 1601 固定资产 企业持有的固定资产原价。

51 1602 累计折旧 企业固定资产的累计折旧。

52 1603 固定资产减值准备 企业固定资产的减值准备。

53 1604 在建工程 企业基建、更新改造等在建工程发生的支出。

54 1605 工程物资 企业为在建工程准备的各种物资的成本。

55 1606 固定资产清理 企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的 固定资产价值以及在清理过程中发生的费用等。

56 1611 未担保余值 企业(租赁)采用融资租赁方式租出资产的未担保余值。

57 1621 生产性生物资产 企业(农业)持有的生产性生物资产原价。

58 1622 生产性生物资产累计折旧 企业(农业)成熟生产性生物资产的累计折旧。

59 1623 公益性生物资产 企业(农业)持有的公益性生物资产的实际成本。

60 1631 油气资产 企业(石油天然气开采)持有的矿区权益和油气井及相关设施的原价。

61 1632 累计折耗 企业(石油天然气开采)油气资产的累计折耗。

62 1701 无形资产 企业持有的无形资产成本, 包括专利权、 非专利技术、 商标权、 著作权、 土地使用权等。 63 1702 累计摊销 企业对使用寿命有限的无形资产计提的累计摊销。

64 1703 无形资产减值准备 企业无形资产的减值准备。

65 1711 商誉 企业合并中形成的商誉价值。

66 1801 长期待摊费用 企业已经发生但应由本期和以后各期负担的分摊期限在 1 年以上的各项费用,如 以经营租赁方式租入的固定资产发生的改良支出等。

67 1811 递延所得税资产 企业确认的可抵扣暂时性差异产生的递延所得税资产。

68 1821 独立账户资产 企业 (保险) 对分拆核算的投资连结产品不属于风险保障部分确认的独立账户资产 价值。

69 1901 待处理财产损溢 企业在清查财产过程中查明的各种财产盘盈、 盘亏和毁损的价值。 物资在运输途 中发生的非正常短缺与损耗,也通过本科目核算。

二、负债类

70 2001 短期借款 企业向银行或其他金融机构等借入的期限在 1 年以下 (含 1 年 ) 的各种借款。

71 2002 存入保证金 企业(金融)收到客户存入的各种保证金。

72 2003 拆入资金 企业(金融)从境内、境外金融机构拆入的款项。

73 2004 向中央银行借款 企业(银行)向中央银行借入的款项。

74 2011 吸收存款 企业(银行)吸收的除同业存放款项以外的其他各种存款。

75 2012 同业存放 企业(银行)吸收的境内、境外金融机构的存款。

76 2021 贴现负债 企业(银行)办理商业票据的转贴现等业务所融入的资金。

77 2101 交易性金融负债 企业承担的交易性金融负债的公允价值。

78 2111 卖出回购金融资产款 企业(金融)按照回购协议先卖出再按固定价格买入的票据、证券、贷款等 金融资产所融入的资金。

79 2201 应付票据 企业购买材料、 商品和接受劳务供应等开出、 承兑的商业汇票, 包括银行承兑汇票和商 业承兑汇票。

80 2202 应付账款 企业因购买材料、商品和接受劳务等经营活动应支付的款项。

81 2203 预收账款 企业按照合同规定预收的款项。

82 2211 应付职工薪酬 企业根据有关规定应付给职工的各种薪酬。本科目可按 “ 工资 ” 、 “ 职工福利 ” 、 “ 社会 保险费 ” 、 “ 住房公积金 ” 、 “ 工会经费 ” 、 “ 职工教育经费 ” 、 “ 非货币性福利 ” 、 “ 辞退福利 ” 、 “ 股份支付 ” 等进行明 细核算

83 2221 应交税费 企业按照税法等规定计算应交纳的各种税费。

84 2231 应付利息 企业按照合同约定应支付的利息。

85 2232 应付股利 企业分配的现金股利或利润。

86 2241 其他应付款 企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交 税费、长期应付款等以外的其他各项应付、暂收的款项。

87 2251 应付保单红利 企业(保险)按原保险合同约定应付未付投保人

的红利。

88 2261 应付分保账款 企业(保险)从事再保险业务应付未付的款项。

89 2311 代理买卖证券款 企业(证券)接受客户委托,代理客户买卖股票、债券和基金等有价证券而收到 的款项。

90 2312 代理承销证券款 企业(金融)接受委托,采用承购包销方式或代销方式承销证券所形成的、应付 证券发行人的承销资金。

91 2313 代理兑付证券款 企业(证券、银行等)接受委托代理兑付证券收到的兑付资金。

92 2314 代理业务负债 企业不承担风险的代理业务收到的款项,包括受托投资资金、受托贷款资金等。 93 2401 递延收益 企业确认的应在以后期间计入当期损益的政府补助。

94 2501 长期借款 企业向银行或其他金融机构借入的期限在 1 年以上 (不含 1 年 ) 的各项借款。

95 2502 应付债券 企业为筹集(长期)资金而发行债券的本金和利息。

96 2601 未到期责任准备金 企业(保险)提取的非寿险原保险合同未到期责任准备金。

97 2602 保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

98 2611 保户储金 企业(保险)收到投保人以储金本金增值作为保费收入的储金。

99 2621 独立帐户负债 企业 (保险) 对分拆核算的投资连结产品不属于风险保障部分确认的独立账户负债。 100 2701 长期应付款 企业除长期借款和应付债券以外的其他各种长期应付款项。

101 2702 未确认融资费用 企业应当分期计入利息费用的未确认融资费用。

102 2711 专项应付款 企业取得政府作为企业所有者投入的具有专项或特定用途的款项。

103 2801 预计负债 企业确认的对外提供担保、未决诉讼、产品质量保证、重组义务、亏损性合同等预计 负债。

104 2901 递延所得税负债 企业确认的应纳税暂时性差异产生的所得税负债。

三、共同类

105 3001 清算资金往来 企业(银行)间业务往来的资金清算款项。

106 3002 货币兑换 企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换。

107 3101 衍生工具 企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。

108 3201 套期工具 企业开展套期保值业务(包括公允价值套期、现金流量套期和境外经营净投资套期) 套期工具公允价值变动形成的资产或负债。

109 3202 被套期项目 企业开展套期保值业务被套期项目公允价值变动形成的资产或负债。

四、所有者权益

110 4001 实收资本 企业接受投资者投入的实收资本。股份有限公司应将本科目改为 “4001 股本 ” 科目。 111 4002 资本公积 企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。

112 4101 盈余公积 企业从净利润中提取的盈余公积。

113 4102 一般风险准备 企业(金融)按规定从净利润中提取的一般风险准备。

114 4103 本年利润 企业当期实现的净利润 (或发生的净亏损 ) 。

115 4104 利润分配 企业利润的分配 (或亏损的弥补 ) 和历年分配 (或弥补 ) 后的余额。

116 4201 库存股 企业收购、转让或注销的本公司股份金额。

五、成本类

117 5001 生产成本 企业进行工业性生产发生的各项生产成本。

118 5101 制造费用 企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。

119 5201 劳务成本 企业对外提供劳务发生的成本。

120 5301 研发支出 企业进行研究与开发无形资产过程中发生的各项支出。

121 5401 工程施工 企业(建造承包商)实际发生的合同成本和合同毛利。

122 5402 工程结算 企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

123 5403 机械作业 企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使用自有施工机 械和运输设备进行机械作业(包括机械化施工和运输作业等)所发生的各项费用。

六、损益类

124 6001 主营业务收入 企业确认的销售商品、提供劳务等主营业务的收入。

125 6011 利息收入 企业(金融)确认的利息收入。

126 6021 手续费及佣金收入 企业(金融)确认的手续费及佣金收入。

127 6031 保费收入 企业(保险)确认的保费收入。

128 6041 租赁收入 企业(租赁)确认的租赁收入。

129 6051 其他业务收入 企业确认的除主营业务活动以外的其他经营活动实现的收入。

130 6061 汇兑损益 企业(金融)发生的外币交易因汇率变动而产生的汇兑损益。

131 6101 公允价值变动损益 企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资 性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

132 6111 投资收益 企业确认的投资收益或投资损失。

133 6201 摊回保险责任准备金 企业(再保险分出人)从事再保险业务应向再保险接受人摊回的保险责任 准备金。

134 6202 摊回赔付支出 企业(再保险分人)向再保险接受人摊回的赔付成本。

135 6203 摊回分保费用 企业(再保险分人)向再保险接受人摊回的分保费用。

136 6301 营业外收入 企业发生的各项营业外收入。

137 6401 主营业务成本 企业确认销售商品、提供劳务等主营业务收入时应结转的成本。

138 6402 其他业务成本 企业确认的除主营业务活动以外的其他经营活动所发生的支出。

139 6403 营业税金及附加 企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加 等相关税费。

140 6411 利息支出 企业(金融)发生的利息支出

141 6421 手续费及佣金支出 企业(金融)发生的与其经营活动相关的各项手续费、佣金等支出。 142 6501 提取未到期责任准备金 企业(保险)提取的非寿险原保险合同未到期责任准备金和再保险合同 分保未到期责任准备金。

143 6502 提取保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

144 6511 赔付支出 企业(保险)支付的原保险合同赔付款项和再保险合同赔付款项。

145 6521 保单红利支出 企业(保险)按原保险合同约定支付给投保人的红利。

146 6531 退保金 企业(保险)寿险原保险合同提前解除时按照约定应当退还投保人的保单现金价值。 147 6541 分出保费 企业(再保险分出人)向再保险接受人分出的保费。

148 6542 分保费用 企业(再保险接受人)向再保险分出人支付的分保费用。

149 6601 销售费用 企业销售商品和材料、提供劳务的过程中发生的各种费用。

150 6602 管理费用 企业为组织和管理企业生产经营所发生的管理费用。

151 6603 财务费用 企业为筹集生产经营所需资金等而发生的筹资费用。

152 6604 勘探费用 企业(石油天然气开采)在油气勘探过程中发生的地质调查、物理化学勘探各项支出 和非成功探井等支出。

153 6701 资产减值损失 企业计提各项资产减值准备所形成的损失。

154 6711 营业外支出 企业发生的各项营业外支出。

155 6801 所得税费用 企业确认的应从当期利润总额中扣除的所得税费用。

156 6901 以前年度损益调整 企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错 更正涉及调整以前年度损益的事项。

范文三:2007新会计准则156个科目解释2008

2007新会计准则 156个科目解释 2008-03-15 20:55

分类:默认分类

字号:大 大 中 中 小 小

顺序号 编号 新会计准则使用科目 核算内容

一、资产类

1 1001 库存现金 企业的库存现金

2 1002 银行存款 企业存入银行或其他金融机构的各种款项

3 1003 存放中央银行款项 企业(银行)存放于中国人民银行(以下简称 “ 中央银行 ” )的各 种款项, 包括业务资金的调拨、 办理同城票据交换和异地跨系统资金汇划、 提取或缴存现金 等。

4 1011 存放同业 企业(银行)存放于境内、境外银行和非银行金融机构的款项

5 1012 其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存 款、存出投资款、外埠存款等其他货币资金。

6 1021 结算备付金 企业 (证券)为证券交易的资金清算与交收而存入指定清算代理机构的 款项。企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

7 1031 存出保证金 企业(金融)因办理业务需要存出或交纳的各种保证金款项。

8 1101 交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易性 金融资产的公允价值

9 1111 买入返售金融资产 企业 (金融) 按照返售协议约定先买入再按固定价格返售的票据、 证券、贷款等金融资产所融出的资金

10 1121 应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和 商业承兑汇票。

11 1122 应收账款 企业因销售商品、提供劳务等经营活动应收取的款项

12 1123 预付账款 企业按照合同规定预付的款项。预付款项情况不多的,也可以不设置本 科目,将预付的款项直接记入 “ 应付账款 ” 科目

13 1131 应收股利 企业应收取的现金股利和应收取其他单位分配的利润。

14 1132 应收利息 企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、 存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

15 1201 应收代位追偿款 企业(保险)按照原保险合同约定承担赔付保险金责任后确认的 代位追偿款

16 1211 应收分保账款 企业(保险)从事再保险业务应收取的款项

17 1212 应收分保合同准备金 企业(再保险分出人)从事再保险业务确认的应收分保未到 期责任准备金,以及应向再保险接受人摊回的保险责任准备金

18 1221 其他应收款 企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付 账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期 应收款等以外的其他各种应收及暂付款项。

19 1231 坏账准备 企业应收款项的坏账准备

20 1301 贴现资产 企业(银行)办理商业票据的贴现、转贴现等业务所融出的资金。 21 1302 拆出资金 企业(金融)拆借给境内、境外其他金融机构的款项

22 1303 贷款 企业(银行)按规定发放的各种客户贷款。

23 1304 贷款损失准备 企业(银行)贷款的减值准备。计提贷款损失准备的资产包括贴现 资产、拆出资金、客户贷款、银团贷款、贸易融资、协议透支、信用卡透支、转贷款和垫款 等 .

24 1311 代理兑付证券 企业(证券、银行等)接受委托代理兑付到期的证券。

25 1321 代理业务资产 企业不承担风险的代理业务形成的资产。

26 1401 材料采购 企业采用计划成本进行材料日常核算而购入材料的采购成本。

27 1402 在途物资 企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款 已付尚未验收入库的在途物资的采购成本。

28 1403 原材料 企业库存的各种材料。

29 1404 材料成本差异 企业采用计划成本进行日常核算的材料计划成本与实际成本的差 额。

30 1405 库存商品 企业库存的各种商品的实际成本 (或进价 ) 或计划成本(或售价) 。

31 1406 发出商品 企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成 本(或售价) 。

32 1407 商品进销差价 企业采用售价进行日常核算的商品售价与进价之间的差额。

33 1408 委托加工物资 企业委托外单位加工的各种材料、商品等物资的实际成本。

34 1411 周转材料 企业周转材料的计划成本或实际成本。

35 1421 消耗性生物资产 企业(农业)持有的消耗性生物资产的实际成本。

36 1431 贵金属 企业(金融)持有的黄金、白银等贵金属存货的成本。

37 1441 抵债资产 企业(金融)依法取得并准备按有关规定进行处置的实物抵债资产的成 本。

38 1451 损余物资 企业(保险)按照原保险合同约定承担赔偿保险金责任后取得的损余物 资成本

39 1461 融资租赁资产 企业(租赁)为开展融资租赁业务取得资产的成本。

40 1471 存货跌价准备 企业存货的跌价准备

41 1501 持有至到期投资 企业持有至到期投资的摊余成本。

42 1502 持有至到期投资减值准备 企业持有至到期投资的减值准备。

43 1503 可供出售金融资产 企业持有的可供出售金融资产的公允价值。

44 1511 长期股权投资 企业持有的采用成本法和权益法核算的长期股权投资。

45 1512 长期股权投资减值准备 企业长期股权投资的减值准备。

46 1521 投资性房地产 企业采用成本模式计量的投资性房地产的成本。

47 1531 长期应收款 企业的长期应收款项。

48 1532 未实现融资收益 企业分期计入租赁收入或利息收入的未实现融资收益。

49 1541 存出资本保证金 企业(保险)按规定比例缴存的资本保证金。

50 1601 固定资产 企业持有的固定资产原价。

51 1602 累计折旧 企业固定资产的累计折旧。

52 1603 固定资产减值准备 企业固定资产的减值准备。

53 1604 在建工程 企业基建、更新改造等在建工程发生的支出。

54 1605 工程物资 企业为在建工程准备的各种物资的成本。

55 1606 固定资产清理 企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重 组等原因转出的固定资产价值以及在清理过程中发生的费用等。

56 1611 未担保余值 企业(租赁)采用融资租赁方式租出资产的未担保余值。

57 1621 生产性生物资产 企业(农业)持有的生产性生物资产原价。

58 1622 生产性生物资产累计折旧 企业(农业)成熟生产性生物资产的累计折旧。

59 1623 公益性生物资产 企业(农业)持有的公益性生物资产的实际成本。

60 1631 油气资产 企业(石油天然气开采)持有的矿区权益和油气井及相关设施的原价。 61 1632 累计折耗 企业(石油天然气开采)油气资产的累计折耗。

62 1701 无形资产 企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、

土地使用权等。

63 1702 累计摊销 企业对使用寿命有限的无形资产计提的累计摊销。

64 1703 无形资产减值准备 企业无形资产的减值准备。

65 1711 商誉 企业合并中形成的商誉价值。

66 1801 长期待摊费用 企业已经发生但应由本期和以后各期负担的分摊期限在 1 年以上的 各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

67 1811 递延所得税资产 企业确认的可抵扣暂时性差异产生的递延所得税资产。

68 1821 独立账户资产 企业(保险)对分拆核算的投资连结产品不属于风险保障部分确认 的独立账户资产价值。

69 1901 待处理财产损溢 企业在清查财产过程中查明的各种财产盘盈、 盘亏和毁损的价值。 物资在运输途中发生的非正常短缺与损耗,也通过本科目核算。

二、负债类

70 2001 短期借款 企业向银行或其他金融机构等借入的期限在 1 年以下 (含 1 年 ) 的各种借 款。

71 2002 存入保证金 企业(金融)收到客户存入的各种保证金。

72 2003 拆入资金 企业(金融)从境内、境外金融机构拆入的款项。

73 2004 向中央银行借款 企业(银行)向中央银行借入的款项。

74 2011 吸收存款 企业(银行)吸收的除同业存放款项以外的其他各种存款。

75 2012 同业存放 企业(银行)吸收的境内、境外金融机构的存款。

76 2021 贴现负债 企业(银行)办理商业票据的转贴现等业务所融入的资金。

77 2101 交易性金融负债 企业承担的交易性金融负债的公允价值。

78 2111 卖出回购金融资产款 企业(金融)按照回购协议先卖出再按固定价格买入的票据、 证券、贷款等金融资产所融入的资金。

79 2201 应付票据 企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银 行承兑汇票和商业承兑汇票。

80 2202 应付账款 企业因购买材料、商品和接受劳务等经营活动应支付的款项。

81 2203 预收账款 企业按照合同规定预收的款项。

82 2211 应付职工薪酬 企业根据有关规定应付给职工的各种薪酬。本科目可按 “ 工资 ” 、 “ 职 工福利 ” 、 “ 社会保险费 ” 、 “ 住房公积金 ” 、 “ 工会经费 ” 、 “ 职工教育经费 ” 、 “ 非货币性福利 ” 、 “ 辞退福利 ” 、 “ 股份支付 ” 等进行明细核算

83 2221 应交税费 企业按照税法等规定计算应交纳的各种税费。

84 2231 应付利息 企业按照合同约定应支付的利息。

85 2232 应付股利 企业分配的现金股利或利润。

86 2241 其他应付款 企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、 应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。

87 2251 应付保单红利 企业(保险)按原保险合同约定应付未付投保人

的红利。

88 2261 应付分保账款 企业(保险)从事再保险业务应付未付的款项。

89 2311 代理买卖证券款 企业(证券)接受客户委托,代理客户买卖股票、债券和基金等 有价证券而收到的款项。

90 2312 代理承销证券款 企业(金融)接受委托,采用承购包销方式或代销方式承销证券 所形成的、应付证券发行人的承销资金。

91 2313 代理兑付证券款 企业(证券、银行等)接受委托代理兑付证券收到的兑付资金。 92 2314 代理业务负债 企业不承担风险的代理业务收到的款项,包括受托投资资金、受托

贷款资金等。

93 2401 递延收益 企业确认的应在以后期间计入当期损益的政府补助。

94 2501 长期借款 企业向银行或其他金融机构借入的期限在 1 年以上 (不含 1 年 ) 的各项借 款。

95 2502 应付债券 企业为筹集(长期)资金而发行债券的本金和利息。

96 2601 未到期责任准备金 企业(保险)提取的非寿险原保险合同未到期责任准备金。 97 2602 保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

98 2611 保户储金 企业(保险)收到投保人以储金本金增值作为保费收入的储金。

99 2621 独立帐户负债 企业(保险)对分拆核算的投资连结产品不属于风险保障部分确认 的独立账户负债。

100 2701 长期应付款 企业除长期借款和应付债券以外的其他各种长期应付款项。

101 2702 未确认融资费用 企业应当分期计入利息费用的未确认融资费用。

102 2711 专项应付款 企业取得政府作为企业所有者投入的具有专项或特定用途的款项。 103 2801 预计负债 企业确认的对外提供担保、未决诉讼、产品质量保证、重组义务、亏损 性合同等预计负债。

104 2901 递延所得税负债 企业确认的应纳税暂时性差异产生的所得税负债。

三、共同类

105 3001 清算资金往来 企业(银行)间业务往来的资金清算款项。

106 3002 货币兑换 企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换。 107 3101 衍生工具 企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债。 108 3201 套期工具 企业开展套期保值业务 (包括公允价值套期、现金流量套期和境外经营 净投资套期)套期工具公允价值变动形成的资产或负债。

109 3202 被套期项目 企业开展套期保值业务被套期项目公允价值变动形成的资产或负债。 四、所有者权益

110 4001 实收资本 企业接受投资者投入的实收资本。股份有限公司应将本科目改为 “4001 股本 ” 科目。

111 4002 资本公积 企业收到投资者出资额超出其在注册资本或股本中所占份额的部分。 112 4101 盈余公积 企业从净利润中提取的盈余公积。

113 4102 一般风险准备 企业(金融)按规定从净利润中提取的一般风险准备。

114 4103 本年利润 企业当期实现的净利润 (或发生的净亏损 ) 。

115 4104 利润分配 企业利润的分配 (或亏损的弥补 ) 和历年分配 (或弥补 ) 后的余额。

116 4201 库存股 企业收购、转让或注销的本公司股份金额。

五、成本类

117 5001 生产成本 企业进行工业性生产发生的各项生产成本。

118 5101 制造费用 企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。 119 5201 劳务成本 企业对外提供劳务发生的成本。

120 5301 研发支出 企业进行研究与开发无形资产过程中发生的各项支出。

121 5401 工程施工 企业(建造承包商)实际发生的合同成本和合同毛利。

122 5402 工程结算 企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。 123 5403 机械作业 企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使 用自有施工机械和运输设备进行机械作业 (包括机械化施工和运输作业等) 所发生的各项费 用。

六、损益类

124 6001 主营业务收入 企业确认的销售商品、提供劳务等主营业务的收入。

125 6011 利息收入 企业(金融)确认的利息收入。

126 6021 手续费及佣金收入 企业(金融)确认的手续费及佣金收入。

127 6031 保费收入 企业(保险)确认的保费收入。

128 6041 租赁收入 企业(租赁)确认的租赁收入。

129 6051 其他业务收入 企业确认的除主营业务活动以外的其他经营活动实现的收入。 130 6061 汇兑损益 企业(金融)发生的外币交易因汇率变动而产生的汇兑损益。

131 6101 公允价值变动损益 企业交易性金融资产、交易性金融负债,以及采用公允价值模 式计量的投资性房地产、 衍生工具、 套期保值业务等公允价值变动形成的应计入当期损益的 利得或损失。

132 6111 投资收益 企业确认的投资收益或投资损失。

133 6201 摊回保险责任准备金 企业 (再保险分出人)从事再保险业务应向再保险接受人摊 回的保险责任准备金。

134 6202 摊回赔付支出 企业(再保险分人)向再保险接受人摊回的赔付成本。

135 6203 摊回分保费用 企业(再保险分人)向再保险接受人摊回的分保费用。

136 6301 营业外收入 企业发生的各项营业外收入。

137 6401 主营业务成本 企业确认销售商品、提供劳务等主营业务收入时应结转的成本。 138 6402 其他业务成本 企业确认的除主营业务活动以外的其他经营活动所发生的支出。 139 6403 营业税金及附加 企业经营活动发生的营业税、消费税、城市维护建设税、资源税 和教育费附加等相关税费。

140 6411 利息支出 企业(金融)发生的利息支出

141 6421 手续费及佣金支出 企业(金融)发生的与其经营活动相关的各项手续费、佣金等 支出。

142 6501 提取未到期责任准备金 企业 (保险)提取的非寿险原保险合同未到期责任准备金 和再保险合同分保未到期责任准备金。

143 6502 提取保险责任准备金 企业(保险)提取的原保险合同保险责任准备金。

144 6511 赔付支出 企业(保险)支付的原保险合同赔付款项和再保险合同赔付款项。 145 6521 保单红利支出 企业(保险)按原保险合同约定支付给投保人的红利。

146 6531 退保金 企业 (保险)寿险原保险合同提前解除时按照约定应当退还投保人的保单 现金价值。

147 6541 分出保费 企业(再保险分出人)向再保险接受人分出的保费。

148 6542 分保费用 企业(再保险接受人)向再保险分出人支付的分保费用。

149 6601 销售费用 企业销售商品和材料、提供劳务的过程中发生的各种费用。

150 6602 管理费用 企业为组织和管理企业生产经营所发生的管理费用。

151 6603 财务费用 企业为筹集生产经营所需资金等而发生的筹资费用。

152 6604 勘探费用 企业(石油天然气开采)在油气勘探过程中发生的地质调查、物理化学 勘探各项支出和非成功探井等支出。

153 6701 资产减值损失 企业计提各项资产减值准备所形成的损失。

154 6711 营业外支出 企业发生的各项营业外支出。

155 6801 所得税费用 企业确认的应从当期利润总额中扣除的所得税费用。

156 6901 以前年度损益调整 企业本年度发生的调整以前年度损益的事项以及本年度发现 的重要前期差错更正涉及调整以前年度损益的事项。

范文四:2007新会计准则科目转换说明

、用户登录界面:

登录需要进行新旧科目转换的账套。为确保数据安全,在转换之前先将数据进行备份。

2、注册帐套

3、提示界面

4、输入会计主管口令

5、选择会计科目来源。

? 2007年新会计制度科目:直接引用预置科目表中的2007年新会计制度科目,使本账套科目转换成2007年新会计制度科目。

? 新会计制度科目:引用预置科目表中的新会计制度科目,使本账套科目转换成新会计制度科目。

? 登录账套科目:引用当前账套科目,用于本账套科目调整,例如:科目合并等处理。

? 保存的对照设置:引用已经保存过的对照科目。因为科目对照的工作量比较大,用户可以在没有完成对照时对已对照的科目进行保存,下一次对照时选择保存的对照设置继续对照。

提示:

首次选择一般选择“2007年新会计制度科目”。

如果对照内容较多无法一次完成,请在对照设置界面进行保存,下次进入时可选择“保存的对照设置”。

6、进行新会计科目设置。

7、调整对照科目:增加、修改科目。设置科目级次,并调整科目辅助项。

8、进行新旧科目对照:建立对照科目与源科目的对应关系。

9、未完全对照时,显示未指定科目表。

10、不符合合并转换规则时,显示错误对照科目表。

11、开始科目转换:依据对照关系,将本账套内所有原科目转换为对照科目。

12、转换完成,生成转换报告。

?3 科目转换规则

1、转换科目与对应科目应同为末级科目。

2、旧科目的末级科目需全部指定对应的新科目末级。

3、科目对照可以一一对应或对旧科目进行合并,不支持对旧科目进行拆分。

4、科目的类型可不一致:资产类、负债类、权益类、成本类、损益类可以互相转换。

5、科目的性质(余额方向)可不一致:借方和贷方科目可以进行转换,支出和收入科目可以进行转换。

6、科目合并转换时,检查下列项是否一致:辅助核算(包括自定义项核算)、外币核算(币种)、数量核算(数量计量单位)、受控系统、银行科目属性。如果上述项不完全一致,系统给出对照错误的科目表,修改一致后才能进行科目合并转换。

?4 科目转换后的操作

1、如您选择了转换为新会计制度科目(或2007年新会计制度科目),导致账套的行业性质和会计科目不符时,您需要进入系统管理修改本账套的行业性质。

2、如您设置了银行科目,您需要进入银行对帐期初录入,修改调整前余额。

3、如您在凭证类别中设置了限制科目,此时应重新指定,因转换程序已将指定内容

删除。

4、常用摘要中需要您重新定义。

5、需要您重新指定现金科目和银行科目,以便您完成出纳签字的控制。

6、如您有项目核算科目,请您重新指定非末级科目所属的项目大类。

7、您需重新指定汇总打印的科目。

8、如您设置了明细科目权限,则需根据新的科目重新定义人员权限。

9、请您重新设置自定义的多栏账和综合多栏账,因您定义的设置因新旧科目转换时可能出现级次差异,转换程序已将设置内容删除。

10、请您仔细检查自定义转账、对应结转、销售成本结转、售价(计划价)销售成本结转、汇兑损益结转、期间损益结转的设置,如出现转换结果与您期望不符,请修改为符合您要求的设置。

11、如您启用了成本系统,您需重新定义取数公式。

12、如您启用了UFO您需要重新更改为新会计制度的系统模板后再进行使用。

13、如您在财务分析系统定义了预算数据,您需重新设置。

14、如有决策支持系统,则在转换完成后应重新初始化各种表格。

15、资金管理系统:账户科目定义中如有非末级科目,需要重新指定;资金账表中末级项目的数据来源如为科目,且含有非末级科目时,应重新定义。

16、固定资产需重新设置与总帐的对账科目和默认科目。

17、请您重新设置金额权限设置表中原设置的科目金额级别。

18、如您启用了项目管理,您需重新定义取数公式。

19、如您启用了预算管理,您需要重新设置受控科目。

下面是赠送的经典语录和搞笑语录,不需要的朋友可以下载后不急删除~~~谢谢~~

, 【感人的话】 要学会感恩、同情、宽容、忍耐、积极与真诚。希望是心灵的一种

支持力量.逆境的回馈,使生命将更加精彩而富足.

, 【感人的话】 每个人的好运跟坏运都是分配好的,虽然我的好运没有别人多,所

以只要是一点点好事,我就非常感恩了。

, 【祝福的话】 这里有一本你当年用过的笔记,它有点儿泛黄了,书页里夹着的

话也早已没了香气,却还是谢谢你把它借给了我。今天的我们已经分开,却依然是朋

友。还是要跟以前一样,我听着你的述说,看着你笑,看着你难过委屈去安慰你。我

会把祝福写在这本笔记里,在那多枯黄的花的旁边,我会写下我的祝福:祝福你过得

好~祝福你过得比我好~然后,将它寄给你。不要哭泣,你。

, 【表白的话】 爱你是一个念头,爱你是一种冲动,爱你是一种宿命,只属于我

的宿命。爱你是一段旅程,爱你是一场幸福的长跑,爱你是一路沐浴阳光,爱你是一

径的花香。爱你,是睡觉呼吸一般的自然~请,给我你的爱。

, 【有哲理的话】 世上有三种人:一是良心被狗吃了的人,二是良心没被狗吃的

人,三是良心连狗都不吃的人.

, 【激励人的话】 如果你看到面前的阴影,别怕,那是因为你的背后有阳光。 , 【感人的话】 一身白衣为你洗尽铅华,白衣白发白胜雪,捧一卷古墨,盈袭暗

香,我踏着平平仄仄的长长短短,款款步入风情万种的宋词里。溪边桃红青染,流水

潺潺,柳丝随风絮,我在桃花下写着红笺小字,一抹嫣然回眸,惊落了桃花,也惊落

了你的心。佛说千年一轮回,今生,你在哪里,

, 【有哲理的话】 母爱是一滴甘露,亲吻干涸的泥土,它用细雨的温情,用钻石的

坚毅,期待着闪着碎光的泥土的肥沃;母爱不是人生中的一个凝固点,而是一条流动

的河,这条河造就了我们生命中美丽的情感之景。

, 【表白的话】 我深深地恳求你;不要把我逐出你的爱门之外,我一分一秒也不能

缺少你的爱。只有赢得你的爱,我的生命才有光彩。

, 【表白的话】 爱你,却要无欲无求,好难~爱你,却要偷偷摸摸,好累~爱你,

却让自己心碎,好惨~但竟然心甘情愿,好傻~但是我能肯定的是:我是真的很爱你~ , 【表白的话】 我扬一把散沙粒粒想念漫天纷飞带给我对你的祝福,我洒下一瓢涟

水滴滴飘洋流到你的心海,爱你,今生无悔,牵了你的情,爱了你的人,我会努力呵

护你,一生一世~

, 【表白的话】 你的热情,温暖了我冰冻的心;你的大胆,鼓起了我爱的热忱;你

的关怀,激起了我感激之情。新年伊始,愿我们透过那爱湖的波光水雾,一起憧憬美

好的未来。情人节快乐~

, 【表白的话】 也许我的笑容不够灿烂,但足够为你扫清冬日里的阴霾;也许我的

双手不够温柔,但还能为你拂去俗世尘埃~如果命运安排我们在一起,我会好好珍惜

你~情人节快乐~

, 【甜言蜜语的话】 我们结婚吧,好不好,那样我们就可以不再对着电话诉说想念,

就可以每天清晨起来看见你的睡脸,然后一起吃一顿不太丰盛却很温暖的早餐。我们

结婚吧,好不好,那样我们就可以拿着民政局发的红色小本子四处炫耀,我们可以在

房间里挂满结婚照,看着看着就会不自觉的微笑。我们结婚吧。

, 【表白的话】 我需要你,就像冬天里的棉袄,夏天里的雪糕,黑暗中的灯泡,饥

饿中的面包—–我不能没有你~

, 【有哲理的话】 用真理检验真理永远是真理,用错误掩饰错误将会一错再错。我

们不能拥有真理,但是我们可以防止错误。

, 【离别的话】 愿你作一滴晶亮的水,投射到浩瀚的大海;作一朵鲜美的花,组成

百花满园;作一丝闪光的纤维,绣织出鲜红的战旗;作一颗小小的螺丝钉,一辈子坚

守自己的岗位……

, 【离别的话】 我们曾经在一起欣赏过美丽的花;我们曾经在一起幻想过美丽的季

节。同学啊,同学,分别后不要忘了我们曾经一起走过的日子。

, 【离别的话】 红叶纷飞的枫林里,我们曾拥有多少回忆。那飘舞着的枫叶,将我

们带进一个无比美妙的境界。

, 【离别的话】 别离,是有点难舍,但不怅然;是有点遗憾,但不悲观。因为我们

有相逢的希望在安慰。

, 【有哲理的话】 人活着,第一要紧的事情就是要有眼光。有了眼光,并相应确定

应该为之努力的目的和目标,工作就会出现乐趣,这样才有希望最终成为一个事业和

生活的成功者,生命就会丰富多彩。

, 【有哲理的话】 在真相肯定永无人知的情况下,一个人的所作所为能显示他的品

格。有些事情的确没有人知道,除你之外,没有人知道,但是你必须对得住自己,最

好能问心无愧。因为问心无愧可生自信,而自信会让你生活得更从容。 , 【有哲理的话】 没有任何的动物是比蚂蚁更勤奋,然而它却是最沉默寡言的。与

其埋怨世界,不如改变自己。管好自己的心,做好自己的事,比什么都强。人生无完

美,曲折亦风景。别把失去看得过重,放弃是另一种拥有;不要经常艳羡他人,人做

到了,心悟到了,相信属于你的风景就在下一个拐弯处。

, 【有哲理的话】 有些人成就不大,不在于智力或能力不够,而在于没有克服自己

心理上的弱点和谬见,没有充分发挥自己既有的潜力和才能。只有不断向自己挑战,

向生活挑战,才能取得更大成功。

, 【有哲理的话】 面对别人的反对意见,如果你针锋相对地进行争执和批驳,对方

很难从内心真正接受,在表达方式上委婉一些,效果就好多了。

, 【有哲理的话】 当我们放眼这个世界的时候,如果以自我为中心,很可能会以为

自己了不起,可一旦我们把心歇下来,用赤子之心来观察,就会发现我们是多么渺小。

我们什么时候都能看清自己不如人的地方,那就是对生命有真正信心的时候。 , 【有哲理的话】 胸有平常心,幸福自然来。人的心态如同琴上的弦,太紧则易断,

太松则无音,只有松紧适度,才能弹出美妙之音。保持一颗平常心,才是人生的真谛。

怀一颗平常心,看淡得失,超越成败,不为物欲所迷,不被烦恼所扰,明心见性,随

缘自适。平常心,是一种人生态度,也是一种生活智慧。

, 【有哲理的话】 绝大多数人都喜欢嘲笑别人,而不愿意被别人嘲笑。在别人处于

尴尬境遇时,你如果能通过自己出丑来减少他的难堪,他一定对你非常感激。

, 【有哲理的话】 对于胸怀大志的有志之士和勤奋努力的人来说,障碍是不会起什

么作用的。他们会说:不会再有什么困难能拦得住我了。只要有百折不挠的信念,就

会战胜许多强大的阻力。

, 【有哲理的话】 成功地推销自己是迈向成功的第一步。在推销自己的过程中,多

动脑筋,设计一些小花样,就容易引起别人的兴趣和关注。

搞笑语录

, 一次,同事几个去美国,到超市买东西,用济南话讨论,有个美国人过来用标准

的济南话说:―你们是济南的,~‖暴汗,原来这老外是以前战争时期留在中国的美国

人后代,同事问他:―那你英文怎么样啊,‖老外一拍大腿道:―英语太他妈难学了~~‖

哈哈,有木有笑趴啊。

, 公司加班到半夜,所有人都眼皮打架,一姑娘哀叹:―我现在真想变成一个?因‘

字。‖众问其故,姑娘说:―就是一个人四肢平摊躺在大床上。‖话音刚落,旁边一男同

事嘟囔:―困。‖

, 一先生感冒去医院挂吊针,护士小姐很麻利的给这位先生插上针挂好盐水,一个

多小时过去了,盐水瓶的水打完了,护士过来马上又换上一瓶。这先生不解,问护士

小姐说:―小姐,处方单上不是只开了一瓶吗,‖护士小姐指着打完盐水的空瓶盖说,―先

生,您运气真好,这瓶中奖了,再来一瓶~‖

, 一退休老头,闲来无事就教鹦鹉说话,每天早上必教:―早上好~‖可惜~几个月

后,鹦鹉仍不开口。一日,老头心情不佳,未教。只听鹦鹉大叫:―老头,今天牛了~

连好也不问了啊~‖

, 白雪公主逃出王宫,来到森林,看到一间小木屋,里面排列着七张小小的床。白

雪公主就躺下睡着了。傍晚七个小人回来了,白雪公主说:―你们就是我命中的七个小

矮人吧。‖ 七个人面面相觑,然后说:―你走错地方了,我们是金刚葫芦娃。‖ , 爷孙三人去钓鱼,爷爷拿着鱼杆发呆,孙子看到后对爸爸说:―瞧瞧,你爹在那

发呆,跟傻B 似的。‖爸爸打了儿子一耳光生气的喊道:―你爹才傻B 呢~‖ , 作业做了很久,顺手打开收音机,一个温柔的声音传出:―如果肤色粉红,脸上

的绒毛细嫩柔软,那么说明很健康……‖听到这里,忍不住摸了自己的脸,对镜顾盼,

再笑一笑,样子健康可爱。这时,又听播音员说道:―好,听众朋友,这次我们的《养

猪知识讲座》就到这里。‖

, 话说上技校时我们班为机电八班。某日,学校组织拔河比赛。我们班对战二班。

二百女生加时喊:―机二,加油……机二,加油……‖我们班女生也学着人家喊:―机八,

加油……机八,加油……‖我滴个神~

, 出差,刚出车站就来一大婶:―小伙子,住旅馆呀,‖我说:―不用。‖大婶马上换

成暧昧的语气:―有小姑娘哟,很漂亮的。‖我汗,说:―不要小姑娘。‖大婶立刻改口:

―老姑娘,老姑娘也有,便宜一点。‖再汗,说:―我不要姑娘。‖大婶沉默了下,小声

说:―那个,小伙子也是有的~‖

, 一哥们儿隔壁新搬来个老外,一天晚上老外敲门求助,说:―我的电视坏了,不

能换台。‖这哥们儿低头看了眼表,很镇定的说:―过了七点半就好了‖ , 有个懒人,懒得出奇。妻子要切面条,叫他到邻家借个面板。他说:―不用借了,

就在我背上切吧~‖妻子在他背上切完面条,问他:―痛不痛,‖他说:―痛,我也懒得

吱声。‖

, 一只青蛙给牧师打电话,问自己的命运。牧师说:―明年,有一个年轻的姑娘会

来了解你。‖青蛙高兴的蹦了起来:―哦,真的吗,是在王子的婚礼上吗,‖牧师说:―不,

是在她明年的生物课上。‖

, 几个人在高尔夫更衣室,一手机响很久,一男人按了免提键。女:―亲爱的你在

俱乐部吗,‖男:―在。‖女:―我看到一辆宝马,才不到两百万。‖男人:―买。‖女:―还

有那个楼盘又放盘了, 6万一平。‖男:―买。‖女:―好爱你。‖男:―也爱你。‖旁边的

男人们敬佩得目瞪口呆。男人挂了电话,问:―这是谁的手机,‖

, 深夜,老公未归。女儿心急给妈打电话:―妈~他还没回来,一定有别的女人了~‖

妈妈轻声安慰:―傻孩子,乖,别净往坏处想,兴许是出车祸了~‖ , 一男子在闹市骑摩托撞昏了一个陌生的老汉~男子惊吓得不知所措~围观群众越

来越多~突然,该男抱住老汉,声泪俱下的喊道:―爹,你等着我,我这就去给你找医

生~‖说后,就跑掉了。老汉挣扎着愤怒的喊道:―给老子回来~‖众人纷纷感慨:―这

儿子当的真孝顺~‖

范文五:2007新会计准则会计科目表

2007新会计准则会计科目表

一、资产类

1 1001 库存现金

2 1002 银行存款

3 1003 存放中央银行款项 (银行专用 新增 )

4 1011 存放同业 银行专用 新增

5 1012 其他货币资金

4 1101 短期投资 (分拆 )

5 1102 短期投资跌价准备 (更名 )

6 1021 结算备付金 (证券专用 新增 )

7 1031 存出保证金 (金融共用 新增 )

8 1101 交易性金融资产 (新增 )

9 1111 买入返售金融资产

10 1121 应收票据

11 1122 应收账款

12 1123 预付账款

13 1131 应收股利

14 1132 应收利息

15 1201 应收代位追偿款 (保险专用 新增 ) 16 1211 应收分保账款 (保险专用 新增 ) 17 1212 应收分保合同准备金

18 1221 其他应收款

19 1231 坏账准备

13 1161 应收补贴款

20 1301 贴现资产 (银行专用 新增 )

21 1302 拆出资金 (新增 )

22 1303 贷款 (银行和保险共用 新增 )

23 1304 贷款损失准备 (银行和保险共用 新增 ) 24 1311 代理兑付证券 (银行和证券共用 新增 ) 25 1321 代理业务资产 (新增 )

26 1401 材料采购 (更名 )

27 1402 在途物资 (新增 )

28 1403 原材料

29 1404 材料成本差异

30 1405 库存商品

31 1406 发出商品 (新增 )

32 1407 商品进销差价

33 1408 委托加工物资

34 1411 周转材料 (新增 )

包装物

低值易耗品

35 1421 消耗性生物资产

36 1431 贵金属

37 1441 抵债资产 (金融共用 新增 )

38 1451 损余物资 (保险专用 新增 )

39 1461 融资租赁资产 (租赁专用 新增 )

40 1471 存货跌价准备

41 1501 持有至到期投资 (新增 )

42 1502 持有至到期投资减值准备 (新增 )

43 1503 可供出售金融资产 (新增 )

44 1511 长期股权投资

29 1402 长期债权投资 (更名 )

45 1512 长期股权投资减值准备

46 1521 投资性房地产 (新增 )

47 1531 长期应收款 (新增 )

48 1532 未实现融资收益 (新增 )

49 1541 存出资本保证金 (新增 )

50 1601 固定资产

51 1602 累计折旧

52 1603 固定资产减值准备

53 1604 在建工程

54 1605 工程物资

在建工程减值准备

55 1606 固定资产清理

56 1611 未担保余值 (租赁专用 新增 )

57 1621 生产性生物资产 (农业专用 新增 )

58 1622 生产性生物资产累计折旧 (农业专用 新增 ) 59 1623 公益性生物资产 (农业专用 新增 )

60 1631 油气资产 (石油天然气开采专用 新增 ) 61 1632 累计折耗 (石油天然气开采专用 新增 ) 62 1701 无形资产

63 1702 累计摊销 (新增 )

64 1703 无形资产减值准备

65 1711 商誉 (新增 )

41 1815 未确认融资费用 (变更类别 )

66 1801 长期待摊费用

67 1811 递延所得税资产 (新增 )

68 1821 独立账户资产 (保险专用 新增 )

69 1901 待处理财产损溢

二、负债类

70 2001 短期借款

71 2002 存入保证金 (金融共用 新增 )

72 2003 拆入资金 (金融共用 新增 )

73 2004 向中央银行借款 (银行专用 新增 )

74 2011 吸收存款 (银行专用 新增 )

75 2012 同业存放 (银行专用 新增 )

76 2021 贴现负债 (银行专用 新增 )

77 2101 交易性金融负债 (新增 )

78 2111 卖出回购金融资产款金 (融共用 新增 ) 79 2201 应付票据

80 2202 应付账款

81 2203 预收账款

82 2211 应付职工薪酬

50 2153 应付福利费 (合并 )

83 2221 应交税费 (合并 )

53 2176 其他应交款 (合并 )

84 2231 应付利息 (新增 )

85 2232 应付股利

86 2241 其他应付款

87 2251 应付保单红利 (保险专用 新增 )

88 2261 应付分保账款 (保险专用 新增 )

89 2311 代理买卖证券款 (证券专用 新增 ) 90 2312 代理承销证券款 (证券和银行共用 新增 ) 91 2313 代理兑付证券款 (证券和银行共用 新增 ) 92 2314 代理业务负债 (新增 )

93 2401 递延收益 (新增 )

94 2501 长期借款

95 2502 应付债券

96 2601 未到期责任准备金 (保险专用 新增 ) 97 2602 保险责任准备金 (保险专用 新增 )

98 2611 保户储金 (保险专用 新增 )

99 2621 独立账户负债 (保险专用 新增 )

100 2701 长期应付款

101 2702 未确认融资费用 (变更类别 )

102 2711 专项应付款

103 2801 预计负债

104 2901 递延所得税负债 (更名 )

三、共同类

105 3001 清算资金往来 (银行专用 新增 )

106 3002 货币兑换 (金融共用 新增 )

107 3101 衍生工具 (新增 )

108 3201 套期工具 (新增 )

109 3202 被套期项目 (新增 )

四、所有者权益类

110 4001 实收资本

111 4002 资本公积

112 4101 盈余公积

113 4102 一般风险准备 (金融共用 新增 )

114 4103 本年利润

115 4104 利润分配

116 4201 库存股 (新增 )

五、成本类

117 5001 生产成本

118 5101 制造费用

119 5201 劳务成本

120 5301 研发支出 (新增 )

121 5401 工程施工 (建造承包商专用 新增 ) 122 5402 工程结算 (建造承包商专用 新增 ) 123 5403 机械作业 (建造承包商专用 新增 )

六、损益类

124 6001 主营业务收入

125 6011 利息收入 (金融共用 新增 )

126 6021 手续费及佣金收入 (金融共用 新增 ) 127 6031 保费收入 (保险专用 新增 )

128 6041 租赁收入 (租赁专用 新增 )

129 6051 其他业务收入

130 6061 汇兑损益 (金融专用 新增 )

131 6101 公允价值变动损益 (新增 )

132 6111 投资收益

133 6201 摊回保险责任准备金 (保险专用 新增 ) 134 6202 摊回赔付支出 (保险专用 新增 )

135 6203 摊回分保费用 (保险专用 新增 )

136 6301 营业外收入

137 6401 主营业务成本

138 6402 其他业务支出

139 6403 营业税金及附加

140 6411 利息支出 (金融共用 新增 )

141 6421 手续费及佣金支出 (金融共用 新增 ) 142 6501 提取未到期责任准备金 (保险专用 新增 ) 143 6502 提取保险责任准备金 (保险专用 新增 ) 144 6511 赔付支出 (保险专用 新增 )

145 6521 保户红利支出 (保险专用 新增 )

146 6531 退保金 (保险专用 新增 )

147 6541 分出保费 (保险专用 新增 )

148 6542 分保费用 (保险专用 新增 )

149 6601 销售费用 (更名 )

150 6602 管理费用

151 6603 财务费用

152 6604 勘探费用 (新增 ) 153 6701 资产减值损失 (新增 ) 154 6711 营业外支出

155 6701 所得税费用 (更名 ) 156 6901 以前年度损益调整

转载请注明出处范文大全网 » 2007年会计准则科目表