达?矢抾哆拉?

达?矢抾哆拉?

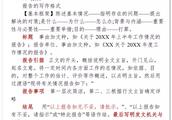

付款委托书

XXXXXXXXXX:

兹委托 XXX ,办理代收XXXX与XXXXX的XXX款,请将XXX款打至以下账户。户名:XXX,账号:XXXXX,开户行:XXXX。

特此委托

委托人(签章):

年 月 日

请问付款委托书有什么格式吗??有的能不能发个格式给我,谢谢了!...

货款收不回找人代收的:委托书委托人:受委托人:现委托XXX写明要委托的具体事项委托人:签名、盖章年 月 日 委托书 欠款单位名称: 兹有我单位委托 某某 (身份证号:......)来贵单位,全权负责并办理我公司与贵公司的债权债务核对及清理适宜,请予接洽为盼! 委托单位:........(加盖公章) 年 月 日货运的:他会给你填表的。

出纳员工作交接书范本

移交原出纳员xxx,因工作调动,财务处已决定将出纳工作移交给xxx接管。

现办理如下交接:一、交接日期:x年x月x日二、具体业务的移交:1.库存现金:x月x日帐面余额xx元,实存相符,月记帐余额与总帐相符;2.库存国库券:xxx万元,经核对无误;3.银行存款余额xxx万元,经编制“银行存款余额调节表”核对相符。

三、移交的会计凭证、帐簿、文件:1.本年度现金日记帐一本;2.本年度银行存款日记帐二本;3.空白现金支票xx张(xx号至xx号);4.空白转帐支票xx张(xx号至xx号);5.托收承付登记簿一本;6.付款委托书一本;7.信汇登记簿一本;8.金库暂存物品细表一份,与实物核对相符;9.银行对帐单1一10月份10本;10月份未达帐项说明一份;10.…………………四、印鉴:1.xx公司财务处转讫印章一枚;2.xx公司财务处现金收讫印章一枚;3.xx公司财务处现金付讫印章一枚;五、交接前后工作责任的划分:2000年x月x日前的出纳责任事项由朱xx负责;2000年x月x日起的出纳工作由金xx负责。

以上移交事项均经交接双方认定无误。

六、本交接书一式三份,双方各执一分,存档一份。

移交人:xxx(签名盖章)接管人:xxx(签名盖章)监交人:xxx(签名盖章)xx公司财务处(公章)x年x月x日扩展资料主要职责1.严格按照国家有关现金管理和银行结算制度的规定,根据稽核人员审核签章的收付凭证进行复核。

复核的主要内容是:核对收付款凭证与所附的原始凭证会计事项是否一致,金额是否相符,审核无误后才能办理款项收付。

2.对于重大的开支,必须经过会计主管人员或单位领导审核签章,方可办理,收付款后,要在收付款凭证上签章,并盖"收讫"、"付讫"戳记。

3.库存现金不得超过银行核定限额,超过部门要及时存入银行、不得以"白条",有价证券抵充库存现金,更不得任意挪用搞坐支现金。

4.严格控制签发空白支票。

如因特殊情况须签发不填写金额的转账支票时,必须在支票上写明收款单位名称款项用途、签发日期、规定限额,并由领用支票人在专设的登记薄上签章。

在随时掌握银行存款余额,以防止出现银行透支现象。

5.现金和银行存款日记账在按规定序时记帐,按日结出余额,核对现金的账面余额是否与当日实际库存相符,银行存款的账面余额要及时与银行对账单核对。

对未达账项,要及时查询。

严禁将银行账户出租,出借给任何单位或个人办理结算。

6.对日常以往的现金以及当日的库存现金和各种保管的有价证券,在确保安全和完整无缺。

如有短缺,负责赔偿责任。

要保守保险柜密码,保管好钥匙,不得任意转交他人代为保管。

7.对所管的印章必须要妥善保管,严格按照规定用途使用。

对空支票和空白收据必须严格管理,专设登记薄登记,按规定手续办理领用注销手续。

8.出纳人员不得兼管收入、费用、俩权、债务账簿的登记工作以及稽核工作和会计档案保管工作,不得兼任编制《银行余额调节表》。

9.完成领导交办的其他工作。

参考资料 百度百科 出纳员

委托收款书怎么写。

借条格式1. 应写清楚借款人和放款人的法定全名;2. 应写清楚借款金额,包括大写和小写的金额;3. 应写清楚借款时间期限,包括借款的起止年月日和明确的借款期限;4. 应写清楚还款的具体年月日;5. 应写清楚借款的利息,应有明确的年利率或月利率,最终应支付的借款利息总额(包括大写和小写金额)等约定;6. 应写清楚借款本息偿还的年月日时间及付款方式;7. 应有借款本人亲自签章、手印或亲笔书写的签字。

规范的借条书写格式及内容举例如下:借 条今A借给B人民币壹万元整,即¥10000.00元,自2006年2月9日至2006年8月8日,期限6个月,利率为每月0.8%,利息共计人民币肆百捌十元整,即¥480.00元,全部本息于2006年8月8日一次性偿还。

借款人:B(签字、手印、签章) 注:1、最好附上借款人的身份证复印件(或借款人的住址),联系方式。

目的是不还款时便于起诉;2、写还款日期的,诉讼时效自到期还款日的第二天算起;未写还款日期的,从主张权利之日算起;诉讼时效为2年.

汇款、托收、信用证、保函四种结算方式的异同

1、信用证结算方式 信用证(letter of credit)简称L/C)方式是银行信用介入国际货物买卖价款结算的产物。

它的出现不仅在一定程度上解决了买卖双方之间互不信任的矛盾,而且还能使双方在使用信用证结算货款的过程中获得银行资金融通的便利,从而促进了国际贸易的发展。

因此,被广泛应用于国际贸易之中,以致成为当今国际贸易中的一种主要的结算方式。

信用证是银行作出的有条件的付款承诺,即银行根据开证申请人的请求和指示,向受益人开具的有一定金额、并在一定期限内凭规定的单据承诺付款的书面文件;或者是银行在规定金额、日期和单据的条件下,愿代开证申请人承购受益人汇票的保证书。

属于银行信用,采用的是逆汇法。

2、汇付和托收结算方式 汇付和托收是国际贸易中常用的货款结算方式。

a、汇付 汇付,又称汇款,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。

属于商业信用,采用顺汇法。

汇付业务涉及的当事人有四个:付款人(汇款人remmitter)、收款人(payee或beneficiary)、汇出行(remittingbank)和汇入行(payingbank)。

其中付款人(通常为进口人)与汇出行(委托汇出汇款的银行)之间订有合约关系,汇出行与汇入行(汇出行的代理行)之间订有代理合约关系。

在办理汇付业务时,需要由汇款人向汇出行填交汇款申请书,汇出行有义务根据汇款申请书的指示向汇入行发出付款书;汇入行收到会计示委托书后,有义务向收款人(通常为出口人)解付货款。

但汇出行和汇行对不属于自身过失而造成的损失(如付款委托书在邮递途中遗失或延误等致使收款人无法或迟期收到货款)不承担责任,而且汇出对汇入行工作上的过失也不承担责任。

b、托收(collection)托收 是出口人在货物装运后,开具以进口方为付款人的汇款人的汇票(随附或不随付货运单据),委托出口地银行通过它在进口地的分行或代理行代进口人收取货款一种结算方式。

属于商业信用,采用的是逆汇法。

托收方式的当事人有委托人、托收行、代收行和付款人。

委托人(principal),即开出汇票委托银行向国外付款人代收货款的人,也称为出票人(drawer),通常为出口人;托收行(remitting bank)即接受出口人的委托代为收款的出口地银行;代收行(collecting bank),即接受托收行的委托代付款人收取货款的进口地银行;付款人(payer或drawee),汇票上的付款人即托收的付付款人,通常为进口人。

上述当事人中,委托人与托收行之间、托收行与代收行之间都是委托代理关系,付款人与代收行之间则不存在任何法律关系,付款人是根据买卖合同付款的。

所以,委托人能否收到货款,完全视进口人的信誉好坏,代收行与托收行均不承担责任。

在办理托收业务时,委托人要向托收行递交一份托收委托书,在该委托书中人出各种指示,托收行以至代收行均按照委托的指示向付款人代收货款。

3、银行保证函银行保证函(banker's letter of guarantee),简写为L/G),又称银行保证书、银行保函、或简称保函,它是指银行应委托人的申请向受益人开立的一种书面凭证,保证申请人按规定履行合同,否则由银行负责偿付债款。

4、各种结算方式的结合使用在国际贸易业务中,一笔交易的货款结算,可以只使用一种结算方式(通常如此),也可根据需要,例如不同的交易商品,不同的交易对象,不同的交易做法,将两种以上的结算方式结合使用,或有利于促成交易,或有利于安全及时收汇,或有利于妥善处理付汇。

常见的不同结算使用的形式有:信用证与汇付结合、信用证与托收结合、汇付与银行保函或信用证结合 a、信用证与汇付结合这是指一笔交易的货款,部分用信用证方式支付,余额用汇付方式结算。

这种结算方式的结合形式常用于允许其交货数量有一定机动幅度的某些初级产品的交易。

对此,经双方同意,信用证规定凭装运单据先付发票金额或在货物发运前预付金额若干成,余额待货到目的地(港)后或经再检验的实际数量用汇付方式支付。

使用这种结合形式,必须首先订明采用的是何种信用证和何种汇付方式以及按信用证支付金额例。

b、信用证与托收结合这是指一笔交易的货款,部分用信用证方式支付,余额用托收方式结算。

这种结合形式的具体做法通常是:信用证规定受益人(出口人)开立两张汇票,属于信用证项下的部分货款凭光票支付,而其余额则将货运单据附在托收的汇票项下,按即期或远期付款交单方式托收。

这种做法,对出口人收汇较为安全,对进口人可减少垫金,易为双方接受。

但信用证必须订明信用证的种类和支付金额以及托收方式的种类,也必须订明"在全部付清发票金额后方可交单"的条款。

c、汇付与银行保函或信用证结合汇付与银行保函或信用证结合使用的形式常用于成套设备、大型机械和大型交通运输工具(飞机、船舶等)等货款的结算。

这类产品,交易金额大,生产周期大,往往要求买方以汇付方式预付部分货款或定金,其余大部分货款则由买方按信用证规定或开加保函分期付款或迟期付款。

此外,还有汇付与托收结合、托收与备用信用证或银行保函结和等形式。

我们在开展对外经济贸易...

案例分析 某代收行收到托收委托书,按指示装运后30天付款交单,照...

涉外收入申报是指涉外收入的收款人在收到银行的涉外收入通知书后,应在规定的期限内,按要求填写《涉外收入申报单》的各项内容,通过银行完成相关申报。

具体来说,发生涉外收入的单位或个人在收到款项之日(以解付行入账通知书的日期戳记为准)起5个工作日内,到该解付银行,分别按照《涉外收入申报单(对公单位)》、《涉外收入申报单(对私)》的格式和要求逐笔填写申报单,并将填写完整、准确的申报单交解付银行。

通过银行办理对外付款的单位和个人,应在提交付款委托书等文件的同时,分别按照《贸易进口核销单(代申报单)》、《非贸易(含资本)对外付款申报单》、《对外付款申报单(对私)》的格式和要求填写申报单,并将填写完整、准确的申报单交付款银行。

填写申报单时应注意的事项:1、申报号码。

申报单中的“申报号码”栏由银行负责编制。

2、交易编码与交易附言。

申报单中的“国际收支交易编码”栏,由申报人根据该笔涉外收入和对外付款的交易性质,按照国家外汇管理局编制的国际收支交易编码表,对应正确填写。

交易附言是对该笔涉外收支交易性质的简要描述,应与交易编码相吻合。

3、收/付款人的国别或地区。

申报单中有关收/付款人国别是指收/付款人常驻的国家或地区,而不是指收/付款银行所在的国家或地区。

4、申报人的签章。

单位申报时,在申报单上,不含贸易进口付汇核销单(代申报单),除可以盖单位公章和财务章外,也可以自行刻制“XX国际收支申报专用章”,在银行备案后,专用于国际收支申报。

转载请注明出处范文大全网 » 付款委托书怎么写?谁有模板或是样本给我一个。