段友530234

段友530234

范文一:典当行的会计要怎么做?会计科目有些什么?要那些报表

典当行的会计要怎么做?会计科目有些什么?要那些报表

10

[?标签:会计,会计科目?]

典当会计问题?

365/玫瑰/ 回答:3 人气:157 解决时间:2009-04-26 22:32

满意答案

好评率:0%

典当业的行业管理与会计核算的主要依据是国家商务部、公安部2005年4月1日实施的《典当管理办法》,

其资质要求为:典当行注册资本最低限额为300万元;从事房地产抵押典当业务的,注册资本最低限额为500万元;从事财产权利质押典当业务的,注册资本最低限额为1000万元。 并且要求典当行的注册资本最低限额应当为股东实缴的货币资本,不包括以实物、工业产权、非专利技术、土地使用权作价出资的资本。

典当行由商务部颁发《典当经营许可证》,并在10日内向所在地县级人民政府公安机关申请典当行《特种行业许可证》。经营下列业务:

(一)动产质押典当业务;

(二)财产权利质押典当业务;

(三)房地产(外省、自治区、直辖市的房地产或者未取得商品房预售许可证的在建工程除外)抵押典当业务;

(四)限额内绝当物品的变卖;

(五)鉴定评估及咨询服务;

(六)商务部依法批准的其他典当业务。

第二十六条 典当行不得经营下列业务:

(一)非绝当物品的销售以及旧物收购、寄售;

(二)动产抵押业务;

(三)集资、吸收存款或者变相吸收存款;

(四)发放信用贷款;

(五)未经商务部批准的其他业务。

提问人的追问 ??2009-04-26 20:18

我知道《典当管理办法》,我问的典当的会计要怎么做啊?要的会计科目,如抵押借款,综合费用怎么做科目,还有典当会计报表。

回答人的补充 ??2009-04-26 20:34

财产权利质押做质押典当贷款、房地产抵押做抵押典当贷款,营业收入包括:综合费收入和绝当物品销售收入。商务部曾经发布过《典当业务:会计科目和会计报表(征求意见稿)》。资产负债表部分主要是流动资产与一般企业区别较大,如:

一、流动资产:

1、货币资金

其中:现金

银行存款

其他货币资金

2、应收补贴款

3、质押典当贷款

4、抵押典当贷款

5、绝当物品

减:典当物品减值准备

6、应收利息

7、应收综合费

8、其他应收款

减:坏帐准备

9、短期投资

减:短期投资跌价准备

10、待摊费用

11、其他流动资产

流动资产合计

二、固定资产:

1、固定资产原价

2、减:累计折旧

3、固定资产净值

减:固定资产减值准备

4、固定资产净额

5、待处理固定资产损失

6、在建工程

固定资产清理

固定资产合计

三、无形资产和其他资产:

1、无形资产

2、长期待摊费用

3、其他长期资产

无形资产和其他资产合计

资 产 总 计

流动负债项目有:

一、流动负债:

1、应付绝当溢价

2、短期借款

3、应付工资

4、应付福利费

5、应交税金

6、其他未交款

7、未付红利

8、其他应付款

9、预提费用

10、预收综合费

11、一年内到期的长期负债

12、其他流动负债

利润表项目的上半部分为:

一、主营业务收入

其中:综合费收入

绝当物品销售收入

减:绝当物品销售成本

主营业务税金及附加

范文二:收入会计科目

預算編列權責分工表

收入會計科目 摘要 負責單位 支出會計科目 摘要 負責單位 備註 學雜費收入 學費、雜費 會計室 人事費 薪資、鐘點費、保人事室 各教務單位提供學生上課

險費 時數表

國際交流經費由國際交流暨語言業務費 各例行支出、新計各單位 中心編列,上海對外貿易學院交

流費用由國貿系負責, 畫 各招生費用由各教務單位編列

新設研究所由各學院編列必要之

維護及報廢 各例行支出、新計預算

畫

機械儀器設備、其他

設備、建築物

電腦實習費 會計室 實習費、機械儀器設電腦實習費專款支電算中心、資訊網路設備及維護、傳輸通訊

備、其他設備、建築出 學院 費用由電算中心網路組負

預算編列權責分工表

物 責

住宿費 總務處,生輔組業務費、維護及報廢 宿舍各項費用及維總務處

提供人數, 護修繕

補助及捐贈收整體發展補助款 技合處研發組 機械儀器設備 教學、研究設備 各教學單位 入 圖書及博物 圖書館

其他設備 各教學單位

業務費-改善師資 研究、著作、研習、各教學單位

改進教學

收入會計科目 摘要 負責單位 支出會計科目 摘要 負責單位 備註 補助及捐贈收 業務費-改善師資 進修、升等 各教學單位 入 業務費-什支 全校職員研習 人事室

預算編列權責分工表

業務費-什支 職員進修及研習、各單位

行政主管業務研習

專案獎補助款 各申請單位 機械儀器設備 各申請單位

圖書及博物

其他設備

業務費-專案獎補助

支出

教官薪資 軍訓室 人事費-教官薪資 教官薪資、保險軍訓室

費、其他補助

護理老師薪資 人事費-護理老師薪護理老師薪資、其

資 他補助

預算編列權責分工表

工讀金 學務處 獎助學金支出 工讀金 學務處

訓輔經費 訓輔經費 學務處、進修部含補助款及配合款

學務組

教育部對學生補各學務單位 教育部對學生補助 各學務單位

助

收入會計科目 摘要 負責單位 支出會計科目 摘要 負責單位 備註 建教合作收入 產學合作案 各教學單位 建教合作支出 產學合作案 各教學單位

國科會計畫 建教合作支出 國科會計畫

機械儀器設備、圖書國科會計畫、產學合作案之

及博物、其他設備 資本門

就業學程 建教合作支出 就業學程

預算編列權責分工表

推廣教育收入 學分班、非學分推廣教育中心 推廣教育支出 學分班、非學分推廣教育中心

班、政府委辦案 班、政府委辦案

財務收入 利息收入 會計室 其他收入 退撫金收入 會計室 退休撫卹費 人事室 繳交私校退撫基金會退撫

金、公勞保及退休金差額

餐廳、福利社租總務處

金、停車費收入

場地租金收入 推廣教育中心 人事費、業務費 場地清潔及管理費 推廣教育中心

游泳池使用費收體育室 燃料費、體育用品 體育室 游泳池相關支出

入 費、修繕費等

范文三:收入类会计科目

編號 科目名稱及說明

4000 收入

4100 收入

4110 學雜費收入

凡學校依規定收費標準向學生收取之學雜費皆屬之。收入

之數記入貸方,溢收退還之數記入借方,其貸方餘額表

示本期學雜費收入之總額,每屆決算時,本科目餘額轉

入「本期餘絀」科目,其細目如下:

4111 學費收入

凡學校依規定收費標準向學生收取之學費皆屬之。收入

之數記入貸方,溢收退還之數記入借方,其貸方餘額

表示本期學費收入之總額。

411101 專日學費

凡學校依規定設置之二專及五專日間部向學生收取

之學費皆屬之。收入之數記入貸方、溢收退還之數

記入借方,其貸方餘額表示本期專日學費收入之總

額。

411102 專夜學費

凡學校依規定設置之二專夜間部向學生收取之學費

皆屬之。收入之數記入貸方、溢收退還之數記入借

方,其貸方餘額表示本期專夜學費收入之總額。

411103 進專部學費

凡學校依規定設置之進修專科部向學生收取之學費

皆屬之。收入之數記入貸方、溢收退還之數記入借

方,其貸方餘額表示本期進專部學費收入之總額。

411104 在職專班學費

凡學校依規定設置之在職專班向學生收取之學費皆

屬之。收入之數,記入貸方,溢收退還之數,記入

借方,其貸方餘額表示本期在職專班學費收入之總

額。

AS\34758701.doc 5-1

411105 學分費

凡學校向暑假及寒假所開立之修習學分班學生或研

修生修習少於10學分所收取之學分費,收入之數,

記入貸方,溢收退還之數,記入借方,其貸方餘額

表示本期學分費收入之總額。

411199 其他學費

凡非以上之學費均屬之。

4112 雜費收入

凡學校依規定收費標準向學生收取之雜費皆屬之。收入

之數,記入貸方,溢收退還之數,記入借方,其貸方

餘額表示本期雜費收入之總額。

411201 專日雜費

凡學校依規定設置之二專及五專日間部向學生收取

之雜費皆屬之,收入之數,記入貸方,溢收退還之

數,記入借方,其貸方餘額表示本期雜費收入之總

額。

411202 專夜雜費

凡學校依規定設置之夜間部向學生收取之雜費皆屬

之,收入之數,記入貸方,溢收退還之數,記入借

方,其貸方餘額表示本年度雜費收入之總額。

411203 進專雜費

凡學校依規定設置之進修專科部向學生收取之雜費

皆屬之,收入之數,記入貸方,溢收退還之數,記

入借方,其貸方餘額表示本年度雜費收入之總額。

411204 在職雜費

凡參加在職專班課程所向學生收取之雜費均屬之。

411205 實驗實習費

凡參加實習實驗課程所向學生收取之雜費均屬之。

411206 電腦實習費

凡參加電腦實習課程所向學生收取之費用均屬之。

411207 住宿費收入

凡向住宿學生所收取之住宿費均屬之。

411299 其他雜費

AS\34758701.doc 5-2

凡非屬上列之雜費均屬之。

4120 推廣教育收入

凡學校依規定設置推廣教育班,向學員所收取之費用屬

之,收入之數,記入貸方,其貸方餘額表示建教合作收

入之總額。每屆決算時,本科目餘額轉入「本期餘絀」

科目。

4130 建教合作收入

凡為外界提供服務,如:代為訓練、研究、設計等所收取

之服務費皆屬之。(依委託項目設戶)收入之數,記入貸

方,其貸方餘額表示建教合作收入之總額。每屆決算

時,本科目餘額轉入「本期餘絀」科目。

4140 其他教學活動收入

凡收受政府機關之補助及國內外機關團體以及個人捐

助,得由學校充作教學經費者屬之。收入之數,記入貸

方,其貸方餘額表示本期收受款項之總額,每屆決算

時,本科目餘額轉入「本期餘絀」科目。例:老師借用

學校教學資源從事研究所得回饋學校之款項。

4150 補助及捐贈收入

凡學校接受政府機關之補助及國內外機關團體以及個人

之捐贈,得由學校運用者皆屬之,收入之數,記入貸方,

其貸方餘額表示本期補助及捐贈收入之總額,每屆決算

時,本科目餘額轉入「本期餘絀」科目。

4151 補助收入

凡學校接受政府機關之補助,得由學校運用者皆屬之,

收入之數,記入貸方,其貸方餘額,表示本期補助收

入之總額。

415101 整體發展

學校依整體發展計劃向教育部申請補助款項者屬

之,收入之數,記入貸方,其貸方餘額表示整體發

展補助款之總額。例如:增建校舍或購置重要設備

之貸款、學校充實儀器設備之配合款及獎勵教學上

有特殊貢獻或優良事蹟之教師獎助金等。

415102 貸款利息

AS\34758701.doc 5-3

學校向銀行借款所孳生之利息支出而定期向教育部

申請補助之款項。

415103 訓輔工作

教育部補助訓輔活動之專款。

415104 工讀助學金

本校收受教育部給予工讀生之助學金屬之,收入之

數,記入貸方,其貸方餘額表示本期助學金之總額。

415105 獎助學金

學校收受教育部給予學業優良、家境清寒、原住民及

各類減免學生等之獎助學金皆屬之,收入之數,記

入貸方,其貸方餘額表示本期獎助學金之總額。

415199 其他補助

凡非屬以上之補助皆屬之。

4152 捐贈收入

凡學校接受國內外機關團體及個人之捐贈,得由學校運

用者皆屬之,收入之數,記入貸方,其貸方餘額表示

本期捐贈收入之總額。

4160 作業收益

凡學校附屬實驗工廠、商店等作業組織之盈餘皆屬之,收

入之數,記入貸方,其貸方餘額表示本期作業收益之總

額,每屆決算時,本科目餘額轉入「本期餘絀」之科目。

4170 財務收入

凡運用資金所收之利息收入,有價證券之收益,及其他財

務收入皆屬之。收入之數,記入貸方,其貸方餘額表示

本期財務收入總額,每屆決算時本科目餘額轉入「本期

餘絀」科目。

4171 利息收入

凡學校於金融機構存款或因財務操作所獲取之孳息皆

屬之,收入之數,記入貸方,其貸方餘額表示本期利

息收入之總額。

4172 投資收益

凡長、短期投資所獲取之收益屬之,收入之數,記入貸

方,其貸方餘額表示本期利息收入之總額。

AS\34758701.doc 5-4

4173 基金收益

凡董事會管理之基金,其所收入利息或收益皆屬之。收

入之數,記入貸方,其貸方餘額表示本期基金收益之

總額。

4190 其他收入

凡不屬以上各科目及預算外之收入屬之。收入之數,記入

貸方,其貸方餘額表示雜項收入之總額。每屆決算時,

本科目餘額轉入「本期餘絀」科目。

4191 退撫基金

依教育部私立學校法第五十五條規定所收取之退休撫

卹基金收入皆屬之,收入之數,記入貸方,其貸方餘

額表示本期退休撫卹基金收入之總額。

4192 雜項收入

凡非屬以上收入者皆屬之。

AS\34758701.doc 5-5

范文四:收入类会计科目

收入类会计科目

收入类会计科目

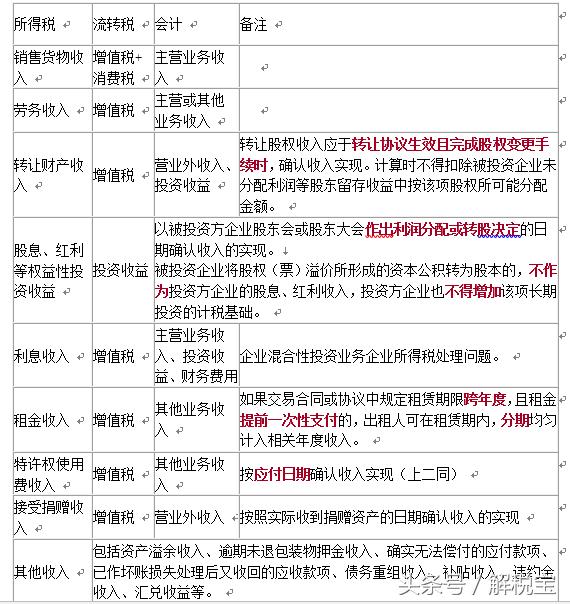

(一)主营业务收入

1.确认本期实现的商品销售收入

借:银行存款

应收账款

应收票据等(按实际收到或应收的价款)

贷:主营业务收入(按实现的销售收入)

应交税金——应交增值税(销项税额)

2.发生销售退回

(1)未确认收入的已发出商品的退回,不进行账务处理; (2)已确认收入的销售商品退回,应直接冲减退回当月的销售收入、销售成本等。

借:主营业务收入(按应冲减的销售收入)

应交税金——应交增值税(销项税额)

贷:银行存款(按已付的金额)

应收账款

应付账款等(按应付的金额)

同时,按退回商品的成本

借:库存商品

贷:主营业务成本

如果该项销售已发生现金折扣,应在退回当月一并处理。 (3)对于报告年度资产负债表日至财务报告批准报出日之间发生的报告年度或以前年度的销售退回,应增设“以前年度损益调整”科目核算并调整报告年度会计报表相关项目

借:以前年度损益调整(按退回商品相对应的收入) 应交税金——应交增值税(销项税额)(按可冲减的增值税销项税额) 贷:银行存款(按已付给购货方的款项)

应付账款(按应付给购货方的款项)

同时,按退回商品的成本(如为按售价核算的库存商品,应按售价)

借:库存商品

贷:以前年度损益调整

如按售价核算的库存商品,还应同时确认与所退回商品相对应的进销

差价。

经过上述调整后

借:利润分配——未分配利润

贷:以前年度损益调整

或

借:以前年度损益调整

贷:利润分配——未分配利润3.提供劳务取得收入

借:银行存款(按已收的金额) 应收账款等(按应收的金额)

贷:主营业务收入(按实现的劳务收入) 应交税金——应交增值税(销项税额) 4.期末,将“主营业务收入”科目的余额转入“本年利润”科目

借:主营业务收入

贷:本年利润

(二)其他业务收入

1.销售材料

借:银行存款

应收账款等(按售价和应收的增值税) 贷:其他业务收入(按实现的营业收入) 应交税金——应交增值税(销项税额) 2.收到出租包装物的租金

借:现金

银行存款

贷:其他业务收入

应交税金——应交增值税(销项税额) 3.出租无形资产取得租金收入

借:银行存款等

贷:其他业务收入

同时,结转出租无形资产的成本

借:其他业务支出

贷:无形资产等

4.期末,将“其他业务收入”科目的余额转入“本年利润”科目 借:其他业务收入

贷:本年利润

(三)投资收益

1.出售短期持有的股票、债券或到期收回债券 借:银行存款(按实际收到的金额)

投资收益(按借方差额)

贷:短期投资(按短期投资的账面余额)

应收股息(按未领取的现金股利、利润或利息) 投资收益(按贷方差额)

2.长期股权投资采用成本法核算的,被投资单位宣告发放现金股利或

分派利润

借:应收股息

贷:技资收益

3.长期股权投资采用权益法核算的,期末按持股比例计算应享有的被

投资单位实现的净利润

借:长期股权投资

贷:技资收益

如为净亏损,则作相反分录,但以长期股权投资的账面余额减记至零

为限。

4.出售或收回长期股权投资或长期债权投资

借:银行存款等(按实际收到的金额)

投资收益(按借方差额)

贷:长期股权投资(按长期股权投资的账面余额) 长期债权投资(按长期债权投资的账面余额) 应收股息(按未领取的现金股利、利润或利息) 投资收益(按贷方差额)

5.期末,将“投资收益”科目的余额转入“本年利润”科目。

(1)将“投资收益”科目的贷方余额全部转入“本年利润”科目的贷方

借:投资收益

贷:本年利润

(2)将“投资收益”科目的借方余额全部转入“本年利润”科目的借方

借:本年利润

贷:投资收益

(四)营业外收入

1.生产经营期间,固定资产清理所取得的收益

借:固定资产清理

贷:营业外收入

2.清查财产过程中,查明的固定资产盘盈,按其市价或同类、类似资产的价值

借:固定资产

贷:营业外收入

3.出售无形资产

借:银行存款等(按实际取得的转让收入)

贷:无形资产(按无形资产的账面余额)

应交税金(按应支付的相关税费)

营业外收入(按实际取得的转让收入大于无形资产账面余额与相关税费之和的差额)

4.取得的罚款净收入

借:银行存款等

贷:营业外收入

5.期末,将“营业外收入”科目的余额转入“本年利润”科目 借:营业外收入

贷:本年利润

范文五:典当行的审批

典当行审批

典当行审批

一、行政许可内容:

设立典当行行政许可。

二、设定行政许可的法律依据

国务院保留项目(国务院第 412号令);《典当管理办法》(商务部、 公安部颁布,自 2005年 4月 1日起施行)

三、行政许可数量及方式:

本行政许可有数量限制,要符合行业发展规划。直接向本机关申请。

四、行政许可条件:

申请设立典当行,应当具备下列条件:

1

、符合《公司法》规定的章程;

2

、符合本办法规定的最低限额的注册资本(典当行注册资本最低限

额为

300

万元;从事房地产抵押典当业务的,注册资本最低限额为

500

万元;

从事财产权利质押典当业务的,

注册资本最低限额为

1000

万元。

典当行的注册资本最低限额应当为股东实缴的货币资本,不

包括以实物、

工业产权、

非专利技术、

土地使用权作价出资的资本。

)

;

3

、符合要求的营业场所和办理业务必需的设施;

4

、熟悉典当业务的经营管理人员及鉴定评估人员;

5

、两个以上法人股东,且法人股相对控股;

6

、符合《典当管理办法》第九条和第十条规定的治安管理要求;

典当行 应当建立健全收当、续当、赎当查验证件(照)制度;当物查 验、保管制度;通缉协查核对制度;可疑情况报告制度;配备保安人 员制度。

典当行房屋建筑和经营设施应当符合国家有关安全标准和消防管理 规定,具备下列安全防范设施:

(1)经营场所内设置录像设备(录像资料至少保存 2个月);

(2)营业柜台设置防护设施;

(3)设置符合安全要求的典当物品保管库房和保险箱(柜、库)

(4)设置报警装置;

(5)门窗设置防护设施;

(6)配备必要的消防设施及器材。

7、符合国家对典当行统筹规划、合理布局的要求。

(《典当管理办法》第七条、第八条、第九条、第十条。)

五、申请材料:

设立典当行,申请人应当提交下列材料(一式五份)

:

(一)设立申请(应当载明拟设立典当行的名称、住所、注册资本、 股东及出资额、经营范围等内容)及可行性研究报告;

(二)当行章程、出资协议及出资承诺书;

(三)典当行业务规则、内部管理制度及安全防范措施;

(四)具有法定资格的验资机构出具的验资证明;

(五)

档案所在单位人事部门出具的个人股东、

拟任法定代表人和其

他高级管理人员的简历;

(六)

具有法定资格的会计师事务所出具的法人股东近期财务审计报 告及出资能力证明、法人股东的董事会(股东会)决议及营业执照副 本复印件;

(七)符合要求的营业场所的所有权或者使用权的有效证明文件;

(八)工商行政管理机关核发的《企业名称预先核准通知书》 。

六、申请表格:

无。

七、行政许可申请受理机关:

安阳市行政便民服务中心商务局窗口。

行政许可结果,

由该窗口通知

申请人。

八、行政许可决定机关:

商务部

九、行政许可程序:

行政便民服务中心商务局窗口接受申请后,

认为申请材料不齐全或不

符合规定的,

应当在收到申请

5

个工作日内一次告知申请人所需补充

的全部内容。逾期不告知的,自收到申请材料之日起即为接受。

在申请人申请材料齐全、

符合法定形式或者申请人按照要求提交全部

补充申请材料的,

应当受理典当行经营许可申请,

出具加盖商务局审

批专用印章和注明日期的书面凭证(一式三份,市商务局、行政便民 中心、申请人各一份)

,并在

2

个工作日内将申请材料移交商务局承

办科室。

市商务局承办科室自收到申请材料起

8

个工作日内完成审核

工作,填写《设立典当行初审推荐表》

,分管局长阅示,局长签发设

立典当行的申请,

连同企业申报材料上报省商务厅。

省商务厅审查同

意后,

将审查意见及申报材料报商务部,

由商务部决定是否给予典当

经营许可。

十、行政许可时限:

自收到材料齐全的申请 10个工作日上报省厅。

十一、行政许可证件及有效期限:

商务部批准后颁发《典当经营许可证》

,申请人领取《典当经营许可

证》后,应当在 10日内向所在地县级人民政府公安机关申请典当行《特种行业许可证》 ,由市级人民政府公安机关审核批准,颁发《特种行业许可证》。无正当理由未按照规定 办理《特种行业许可证》及

营业执照的,或者自核发营业执照之日起无正当理由超过 6个月未营业,或者营业后自行 停业连续达 6个月以上的,

由商务主管部门收回《典当经营许可证》,原批准文件自动撤销。

十二、行政许可的法律效力:

申请人持《典当经营许可证》和《特种行业许可证》

,到工商行政管

理机关申请登记注册,领取营业执照后,方可营业。

十三、行政许可收费:

不收费。

十四、行政许可年审或年检:

依据省商务厅当年对典当行年审通知进行年审。

转载请注明出处范文大全网 » 典当行的会计要怎么做会计科目